CJ프레시웨이, 저수익성 한계…운전자금↑ [발행사분석]1~2%대 저마진 고착화…매출채권 손실 가능성 내재

임정수 기자공개 2015-01-09 10:12:57

이 기사는 2015년 01월 06일 10:05 thebell 에 표출된 기사입니다.

하지만 1~2% 수준의 낮은 수익성과 들쭉날쭉하는 수익 변동성은 신용도에 감점 요인으로 지목된다. 또 최근 운전자금 부담이 늘면서 차입금이 증가하는 것도 주목해야 할 부분이다. 해외 계열사 적자도 부담 요인으로 꼽힌다.

◇ 수익성 낮고 변동성 커…수익성 지표는 B급

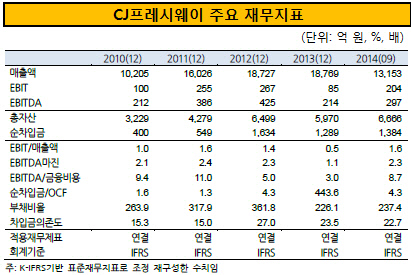

크레딧 시장 관계자들은 CJ프레시웨이 신용도에 가장 취약한 점으로 낮은 수익성을 꼽는다. 상각전영업이익(EBITDA) 마진율이 최근 3년간 평균 2% 정도에 불과하다. 감가상각비를 고려한 영업이익률은 1%대로 떨어진다.

낮은 수익성의 원인은 경쟁 강도가 치열한 식자재 유통 부문의 매출 비중이 높기 때문이다. 식자재 유통 부문은 보통 채산성이 낮은 원료 영업 형태를 띠고 있어 마진이 박하다. 마진율이 낮다 보니 이자나 세금, 감가상각비 등의 비용이 늘어나면 쉽게 순(純)적자로 돌아서 버린다. 2013년에 재고에서 발생한 손실로 당기적자를 기록하기도 했다.

수익 안정성도 떨어지는 것으로 평가된다. 식품 가격 또는 원료 가격과 환율 변동, 인건비 증감 등의 외부 변수에 취약하다는 평가다. 2011~2012년 계열사 매출 증가와 고정비 부담 감소로 수익성이 다소 개선되는 듯 했으나, 2013년에 재고자산 가격 하락으로 인한 손절매와 인건비 증가 등으로 영업이익률이 0.5%까지 떨어졌다.

신용평가사들도 수익성 부문에 낮은 점수를 주고 있다. 한국기업평가는 재무평가 항목 중 EBITDA에 BBB 등급을, EBITDA마진에 B등급 점수를 매기고 있다. 전체 차입금이나 부채 부담이 크지 않지만, 영업현금흐름(OCF) 창출력이 낮아 OCF/부채 지표와 총차입금/OCF 지표에도 각각 BBB와 B등급 점수를 부여했다.

신용등급은 재무평가에 비해 높은 A등급으로 메겨져 있다. 매출처 다변화 정도, 제품 특성, 시장 지배력, 시장 매력도, 소매상과의 관계 등 사업 항목 점수가 상대적으로 낮은 재무항목 점수를 보완하고 있다. 또 CJ그룹의 지원 가능성도 신용등급을 떠받치는 요인이다.

증권사 크레딧 애널리스트는 "CJ그룹 계열사라는 장점에도 불구하고 대기업의 식자재 유통업 진출에 따른 경쟁강도 강화로 저마진 구조가 고착화되고 있다"면서 "원료 가격 변동 등 외부 요인에 의해 수익 변동성이 커질 수 있어, 신용도에 불안 요인으로 작용하고 있다"고 평가했다.

|

◇ 운전자금 부담↑…해외 자회사 적자도 악재

OCF 창출력이 떨어지는 가운데 최근에는 운전자금 부담이 늘면서 현금흐름 악화로 이어지고 있다. 운전자금 부담은 대부분 CJ프레시원 대상 매출 증가로 매출채권이 늘면서 발생하는 결과다. CJ프레시원은 대기업-중소기업 간 동반성장을 위해 중소형 도매업체와 공동으로 지분을 투자해 설립한 유통법인이다.

CJ프레시원에 대한 매출 증가로 매출채권은 2012년 1620억 원 규모에서 2013년 2244억 원, 2014년 3분기에 2499억 원으로 계속 증가 추세를 보이고 있다. 매출채권 회수 기간이 길어지면서 운전자금 부담이 늘어나 2012년과 2013년에 순영업현금흐름(NCF)이 마이너스(-) 상태로 돌아서기도 했다.

신용평가사 관계자는 "프레시원에 대한 매출채권은 소규모 거래처가 대부분이어서 회수기일이 다소 길다"면서 "관련 채권 규모가 증가하면서 운전자금 부담이 늘고 있다"고 진단했다. 또 "매출채권의 부실에 따른 손실 가능성도 있어 전반적인 현금흐름에 부담을 주고 있다"고 평가했다.

해외 자회사의 적자도 부담 요인이다. CJ프레시웨이가 100% 지분을 보유한 청도지사(CJ freshway qingdao corp.)와 97% 지분을 보유한 상해 자회사(Shanhai blue wish catering service) 등 해외 자회사는 2013년에 총 15억 원 규모의 당기적자를 나타냈다. 업계 관계자는 "해외 자회사의 적자 규모가 크지 않지만, 수익성이 낮은 상황에서 장기간의 적자 누적은 재무상태에 부담을 줄 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 'TPD' 유빅스테라퓨틱스, IPO 앞두고 2번째 기술이전

- 카인사이언스, ‘조절 T세포 활성 펩타이드 CIDP 신약’ 임상 승인

- 엔젤로보틱스, 공모자금 활용 '지역거점 연구소' 설립

- [i-point]한컴, 한글·OCR SDK 브리티향 버전 GS인증 1등급 획득

- [i-point]해성디에스, '폐기물 매립 제로' 플래티넘 등급 획득

- [HAU in Aerospace alley]미 항공산업 전문가 "한국 항공엔진 발전, 정부 지원 함께해야"

- [HAU in Aerospace alley]HAU 둥지 코네티컷, '항공산업 집약' 경제 효과는

- [HAU in Aerospace alley]코네티컷주 '든든한 지원'에 안착한 HAU·항공엔진 기업들

- [HAU in Aerospace alley]항공앨리 공생 합류한 HAU…현지 협력사 가보니

- [HAU in Aerospace alley]출범 5년 맞은 HAU, 매출 '본 궤도'…R&D 팔 걷었다