이 기사는 2016년 03월 16일 09시35분 thebell에 표출된 기사입니다

건강보험은 직장인 아닌 경우에도 일정요건을 갖추면 건강보험료를 내야 한다. 이러한 사람들을 지역가입자라고 한다. 올해부터 이 건강보험료가 직장가입자의 경우 6.07%에서 6.12%로 약 0.9%p 인상됐고, 지역가입자의 경우 부과점수당 금액이 178원에서 179.6원으로 올랐다.

그런데 피부양자로 인정되면 직장가입자의 피부양자로 인정되어 건강보험료를 내지 않는 경우도 있는데 다음 사례와 같다.

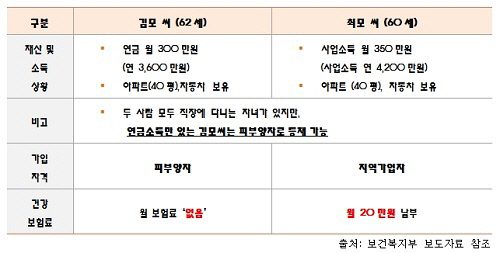

김모씨(62세)의 경우는 연금소득을 연 3600만 원을 수령하고 있고 최모씨(60세)는 사업소득으로 연 4200만 원의 소득이 발생하지만 김모씨는 피부양자자격으로 인정되어 건강보험료를 납부하지 않는다. 반면 최모씨는 지역가입자로 전환되어 매월 20만 원 정도의 보험료를 납부하게 된다.

|

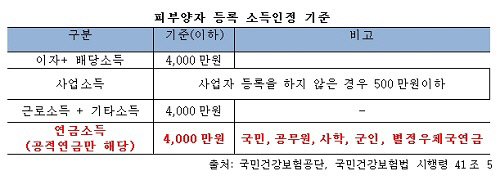

왜 그럴까? 이유는 피부양자 소득인정기준의 차이 때문이다. 건강보험 피부양자로 인정받기 위해서는 먼저 금융소득(이자·배당)이 4000만 원 이하, 근로·기타소득 합계액이 4000만 원 이하 그리고 연금소득이 4000만 원이하로 각각의 요건을 동시에 충족해야 한다.

여기서 주목할 것은 사적연금(IRP, 연금저축)은 연금액은 피부양자 소득요건을 따질 때의 기준에 해당되지 않는다는 것이다.

공무원 연금으로 4100만 원을 수령하면 피부양자로 인정받을 수 없지만 국민연금 1500만 원과 퇴직연금(IRP)2600만 원을 수령하게 되면 피부양자 요건을 충족하게 되어 건강보험료가 면제된다. 단, 피부양자는 부양요건과 소득요건을 충족해야 한다. 부양요건은 동거와 비동거를 구분하여 국민건강보험법 시행규칙에서 규정하고 있다.

|

김태우 한화생명 연구위원

국제공인 재무설계사(CFP)

한화생명 은퇴연구소 연구위원

경희대학교 (Pension & Finance) 박사과정 수료

보험연수원 연금(은퇴설계) 전문가 양성과정 교수

생명보험협회 사회공헌위원회 위촉 노후설계 전문강사

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"