이 기사는 2016년 04월 05일 11시46분 thebell에 표출된 기사입니다

5일 금융권에 따르면 포스코는 2014년 12월 세아창원특수강 경영권 지분 54.8%를 세아베스틸에 매각하는 과정에서 세아창원특수강의 2015년~2017년 평균 EBITDA가 1300억 원 이상일 경우 추가로 매매대금을 받는다는 언아웃 조항을 계약서 상에 포함시켰다.

포스코와 세아베스틸이 세아창원특수강의 3년 평균 실적을 토대로 매매대금을 추가 정산하기로 한 건 이미 알려졌다. 그러나 구체적인 기준 실적(EBITDA), 지급 금액 등은 공개되지 않았었다.

포스코와 세아베스틸은 경영권 매매 이후 세아창원특수강의 실적 변화에 따른 손익 변동을 최소화할 수 있는 기준을 논의했고, 그 결과 EBITDA 1300억 원을 적정 수치로 결정했다. 포스코 입장에서는 매각 후 세아창원특수강의 실적이 반등하는 데 따른 잠재적 손실 리스크를 줄일 수 있는 장치가 필요했다.

EBITDA 산정시 연도별 가중치는 2015년 20%, 2016년 40%, 2017년 40%다. 사실상 세아창원특수강의 올해와 내년의 영업실적이 포스코의 추가 매매대금 수령 여부를 결정하는 셈이다.

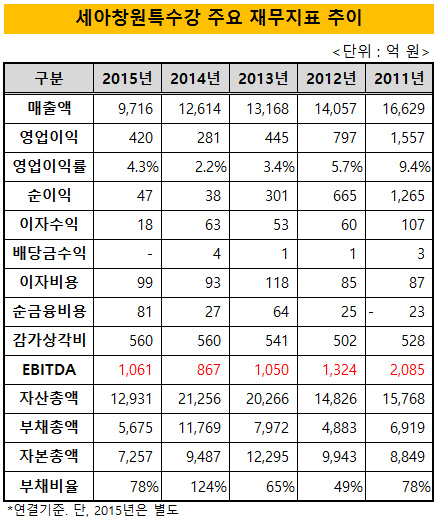

세아창원특수강은 지난해 매출액 9716억 원, 영업이익 420억 원, 순이익 47억 원을 기록했다. 영업이익 420억 원에 순금융비용 81억 원, 감가상각비 560억 원을 더한 EBITDA는 1061억 원이다. 계약 첫해에는 정산 목표치를 달성하지 못했다.

2015년 EBITDA와 산정 가중치를 단순 계산할 시 포스코가 매매대금을 추가로 받기 위해서는 세아창원특수강이 올해와 내년 최소 1360억 원 이상의 연간 EBITDA를 내야 한다.

세아창원특수강은 포스코그룹에 편입된 2007년부터 2012년까지 매년 1300억 원 이상의 EBITDA를 기록했다. 2011년엔 2000억 원을 넘기기도 했다. 하지만 스테인리스 시장의 공급과잉이 심해진 2013년을 기점으로 영업이익률이 5%를 하회하기 시작했고, 그 결과 2013년~2015년의 평균 EBITDA는 1000억 원 수준에 그쳤다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

- [Sanction Radar]은행·증권 PD 15곳, '조단위' 공정위 과징금 처분 위기