'어닝 서프라이즈 행진' 한화테크윈, AA0 회복할까 2Q 영업익, 전년동기比 흑자전환…투자부담, 차입금 축소 관건

김병윤 기자공개 2016-08-12 16:33:01

이 기사는 2016년 08월 10일 15:13 thebell 에 표출된 기사입니다.

개선된 실적이 지난해 삼성그룹과의 빅 딜(big deal) 이후 하락한 신용도를 회복할 계기를 마련해 줄 지에도 관심이 모아진다. 시장에서는 단기간 내 신용등급 회복은 쉽지 않을 것이라는 시각이 우세하다. 적극적인 투자 확대가 크레딧 측면에서는 제약 요소로 꼽힌다. 최근 일련의 M&A로 재무 부담 증가가 예상되고 있기 때문.

|

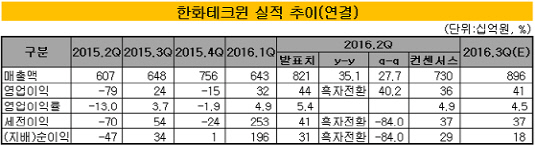

◇2Q 영업익 445억 원, 전년 동기比 흑자전환…1Q 이어 또 '어닝 서프라이즈'

한화테크윈의 올 2분기 연결 기준 영업이익은 444억 8500만 원이다. 전년 동기 대비 흑자 전환했다. 같은 기간 당기순이익 역시 흑자전환해 313억 4500만 원을 기록했다.

이동헌 한양투자증권 연구원은 "한화디펜스(舊 두산DST) 인수가 올 5월 말 완료되어, 올 6월 실적(매출액 675억 원,영업이익 26억 원)으로 인식했다"며 "한화디펜스의 실적을 제외해도 여전히 서프라이즈 실적"이라고 밝혔다.

김익상 하이투자증권 연구원은 "항공기 엔진사업 견조, 자주포 수출 본격화, 한화디펜스 시너지 효과 등이 호실적의 주요인"이라며 "전 사업 부문의 고른 성장 속에 100% 자회사인 한화디펜스와 한화탈레스(올 12월부터 인식)의 실적이 반영되기 때문에 올해와 향후 실적이 크개 개선될 전망"이라고 밝혔다.

|

◇차입금 축소, 신용도 개선 '키'…신평사 간 트리거 관점 差 '신용도 변수'

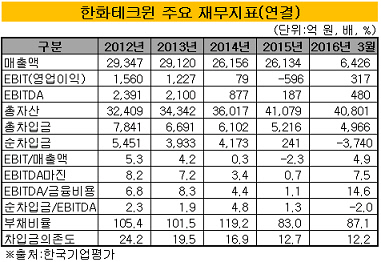

한기평과 NICE신용평가는 올 6월 정기평가를 통해 한화테크윈 신용등급을 AA-로 평정했다. 등급전망은 '안정적'이다. 1년 전 삼성그룹 이탈과 함께 AA-로 한 노치 하향 조정한 뒤, 신용도를 유지하고 있다.

당시 유준위 한기평 연구원은 "한화그룹으로의 계열 변경으로 브랜드 인지도 저하가 예상되며, 이에 따른 해당 사업부의 실적 가변성 증가로 주요 재무지표들이 당분간 기존 등급수준을 충족하지 못할 것"이라고 밝혔다.

최근 어닝 서프라이즈로 수익성 우려에서는 완전히 벗아난 것으로 평가된다. 업계 관계자는 "한화테크윈은 한화그룹으로 계열 이동 후에도 잘 자리를 잡아가고 있는 것으로 판단된다"며 "올 2분기 삼성전자를 제외한 대다수 삼성그룹 계열사들이 어닝쇼크를 기록했거나 적자폭이 늘어난 것과 비교되며, 빅 딜 후유증을 잘 극복하고 있는 것으로 보인다"고 말했다.

등급 상향 트리거 중 수익성 지표 역시 충족시킬 가능성이 높아 보인다. NICE신용평가는 등급 상향 트리거로 EBIT/매출액 비율 4% 상회를 들고 있다. 대부분 증권사들은 올해와 2017년 EBIT/매출액 비율을 4% 후반에서 5%대 정도로 예상하고 있다.

반면 재무 건전성은 다소 떨어지는 것으로 예상된다. 다른 관계자는 "올들어 한화디펜스와 한화탈레스를 인수하면서 외형이 늘고 사업 포트폴리오가 다각화된 것은 긍정적"이라며 "하지만 인수 과정에서 재무 부담이 늘어난 것은 신용도에 좋지 못하다"고 말했다.

NICE신용평가는 한화테크윈이 한화탈레스 지분을 인수한 뒤 순차입금 규모로 6000억 원을 상회할 것으로 예상했다. 신평사들의 등급 상향 트리거 중 ▲총차입금/EBITDA 3배 하회 ▲순차입금/EBITDA 0.5배 이하와는 거리가 있을 것으로 보인다.

하지만 신평사별 관점 차가 존재해, 신용도 변화의 속도에는 차이가 있을 가능성이 높다. NICE신용평가 경우 최근 3년 지표를 평균해 등급 트리거로 산출하고 있다. NICE신용평가 관계자는 "한화테크윈의 과거 재무지표가 좋지 않기 때문에 금세 신용도 개선을 이루기는 어려울 것"이라고 말했다.

반면 한기평은 과거 데이타를 크게 염두하지 않는다는 입장이다. 한기평 관계자는 "한화테크윈이 일련의 M&A를 거치면서 과거와는 전혀 다른 회사가 된 것으로 판단된다"며 "과거의 수치로 트리거를 산출하는 것은 실효성이 떨어져 보이기 때문에 향후 재무지표에 초점을 맞출 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”