ELS 가격산정 제멋대로...뿔뿔이 흩어진 자산 [ELS의 비밀] ③각사별 평가모형 제각각…감독당국·발행사, 정확한 파악 어려워

서정은 기자공개 2016-09-07 10:16:55

[편집자주]

저금리 시대의 투자 대안으로 각광받던 ELS가 골칫덩이 신세로 전락했다. 투자자 뿐 아니라 이를 발행하고 운용하는 증권사의 생사를 가를 정도로 큰 손실을 안겨주고 있다. 금융당국도 위험 관리 등 다양한 이유로 ELS 시장을 지속적으로 압박하고 있다. ELS 시장의 격변 속에서 어떤 비밀들이 숨겨져 있는지 파헤쳐본다

이 기사는 2016년 09월 05일 10:31 thebell 에 표출된 기사입니다.

프라이싱 과정 뿐 아니라 자금 운용 방식도 투명하지 않다. ELS 발행으로 끌어 모은 자금을 특정한 계정에서 관리하지 않아 자산과 부채는 증권사의 여러 계정에 흩어져있다. 최근처럼 손실이 크게 생겼는데도 ELS 관련 자산을 파악하기는 것조차 힘든 경우도 있다. 감독기관에서도 ELS 현황을 파악하는 게 힘들어 혀를 내두를 정도다. 감독당국이 적극적으로 나서 특별계정 신설을 추진하고 있는 이유이다.

◇ 프라이싱 제멋대로…검증 안되는 평가모형

증권사들은 각자의 방식으로 ELS의 가격을 산정한다. 기초자산의 기준가격, 무위험이자율, 기초자산 간 상관계수, 기초자산의 변동성 및 배당수익률 등이 대부분 증권사 ELS 프라이싱의 기본 변수다. 하지만 어떤 변수를 어느 정도의 비중으로 적용할지는 증권사들 마음이다. ELS가 국내에 도입된지 10년이 훨씬 넘었지만 프라이싱의 공통적인 기준이 없는 셈이다.

문제는 시장 변동성이 급격히 커질 때다. 합리적으로만 보였던 각자의 프라이싱이 위기가 닥칠 때 그 격차가 크게 벌어지면서 혼란 내지는 꼼수가 발생할 수 있다. 각자 모델을 조금씩만 조정하면 ELS 가격이 바뀌고 최악의 경우 손실을 일시에 숨길 수 있다는 얘기다.

일례로 지난 상반기 홍콩 HSCEI 지수에 포함된 기업의 배당 예상치가 급격히 줄어들면서 증권사들은 아찔한 경험을 겪었다. 블룸버그가 예상배당치를 홍콩 H지수(6월 1일, 8708p)와 비교해 약 1.1% 낮췄는데, 이 때문에 증권사들의 ELS 평가 부채가 급격히 증가한 것이다.

당시 증권사들은 배당 예상치를 조정하면서도 이를 즉시 ELS 가격에 반영하지 않았다. 몇몇 증권사들은 한달 혹은 두달, 심지어 한분기 이상 평가가격을 이연시키기도 했다. 이에 대해 증권사들은 입을 모아 'ELS 프라이싱의 메커니즘상 예상 배당치에 대한 가격 반영은 이연시키는 게 가능하다'고 설명했다.

증권사 관계자는 "ELS의 프라이싱이 증권사 손에 이뤄지면서 시장 변동성이 높아질 때 손실을 피할 수 없게 됐다"며 "손실이 날 경우 변동성을 포함해 여러가지 변수들을 조정하긴 하지만 사후대응에 불과하다"고 말했다.

가격 평가를 조정할 수 있다는 건 투자자 입장에서 보면 투명성이 매우 낮다는 의미다. ELS의 대량 환매가 나타날 경우 이들이 기준가격을 낮추기 위해 평가모형 내 변수 값을 자의적으로 조정할 개연성도 있기 때문이다.

일부에서는 그 가능성이 매우 높을 것으로 보고 있다. 과거 감독당국이 조기 환매 수수료가 너무 높다며 가격 결정 모형에 대한 검증에 나섰지만 정확한 파악이 불가능했다는 후문이다. 증권사별 모델 검증이 사실상 불가능하다는 뜻이다.

ELS 시장이 커지면서 이 같은 문제는 더욱 두드러지고 있다. 변수 값에 따른 프라이싱이 아주 미세한 차이에서 시작됐을지라도 전체 발행량이 커지면 얘기는 달라진다. 보통 내재변동성, 역사적변동성 등을 활용해 기초자산의 변동성을 산출하는데, 이 모형은 ELS의 손익을 결정짓는 중요한 키(key)로 변신하게 된다.

|

각 발행사들은 공정한 프라이싱을 위해 복수의 외부평가회사들을 이용한다고 항변하고 있다. 이들이 산출한 공정가액을 산술평균한 가격을 적용하기 때문에 합리적인 수준에서 결정된다는 얘기다. 증권사 자체적으로도 프라이싱을 한 뒤 두 공정가격 간 갭(gap)이 벌어질 경우 이를 좁히기 위해 변수를 조정하기도 한다. 하지만 외부평가사들의 모형 또한 영업기밀을 이유로 검증을 거치지 못했다는 점 역시 증권사 모델과 별반 차이가 없다.

◇여러 계정 흩어진 자산, 리스크관리 불투명성…정부, 신탁계정서 관리 추진

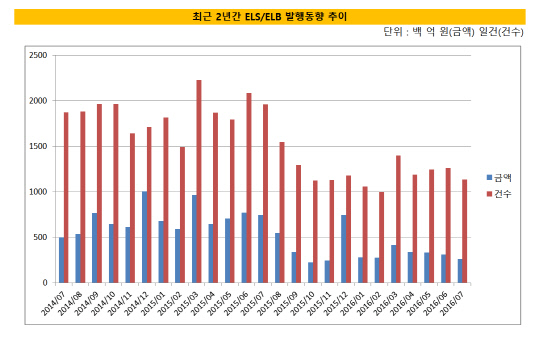

ELS 프라이싱 모형의 불확실성에 더해 자금 관리 역시 불투명하다. ELS 발행 잔액이 100조 원에 육박함에도 증권사들의 ELS 자금 관리는 주먹구구다.

ELS의 자산과 부채는 증권사의 여러 계정에 각기 흩어져있다. 따로 분리되지 않고 채권운용손익, 파생상품 운용 손익 등에 흩어져 녹아들다보니 리스크를 관리하기도 힘들다. ELS 관련 손익을 정확하게 파악하는 것도 쉽지 않다. 최악의 경우 ELS가 증권사 전체를 흔드는 '왝더독(Wag the Dog)'이 될 수 있는데 이를 알아채지 못할 수도 있다.

ELS로 인한 손실이 생길 경우 뒤늦게 사태 파악에 나서는 경우도 있다. ELS 손실로 큰 고비를 겪었던 H 증권사가 대표적이다. H증권사의 경우 운용부실 여파로 올 상반기 1300억 원대의 순손실을 입었다. 이 증권사는 ELS의 자산과 부채를 가리는 것조차 어려워 상당히 애를 먹었다는 후문이다. 때문에 ELS에 대한 최소한의 검증 및 관리 방안이 필요하다는 목소리가 점차 높아지고 있다.

증권사 관계자는 "ELS의 프라이싱 방법이 다르고, 계정이 각자 흩어져있다보니 ELS 시장에 대한 정확한 진단이 어렵다"며 "최소한의 일관된 평가 기준, 운용 계정에 대한 관리는 필요하다"고 말했다.

이같은 문제를 간파한 금융당국은 ELS를 신탁계정에서 운용·관리하는 방안을 검토 중이다. 이 중에서도 ELS에 대해 자기신탁을 도입할 것을 최우선적으로 고려하고 있다. 자기신탁이 도입되면 증권사는 위탁자 겸 수탁자로 ELS 헤지자산을 고유재산과 별도로 신탁계정으로 분리해 보유해야 한다. 자기신탁에 예치된 ELS 자산은 상환 순서에서 선순위 지위를 얻게 돼 투자자보호에 효과적이라는 판단이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 3년째 임원 승진 줄인 휴온스그룹, 푸디언스 인사의 의미

- [코스닥 상장사 매물 분석]라이프시맨틱스, 3개월 기다린 FI 엑시트 '초읽기'

- [Company Watch]'수익성 개선' 삼보모터스, 체코법인 선전 영향

- [Red & Blue]'양자보안' 엑스게이트, 구글·IBM 발표에 주가 탄력

- [Board Match up/모두투어 vs 노랑풍선]배당 재개 모두투어, 4년째 멈춘 노랑풍선

- [ROE 분석]수요 증가의 힘, 날개 단 SK하이닉스

- [Financial Index/대한항공]지주사 행위 제한 요건 풀어야 할 고리는

- 노랑풍선, 재무 건전성 기반 '풋옵션' 침착 대응

- [루키 바이오텍 in market]국산 면역항암제 도전 이뮨온시아, 당위성도 가능성도 있다

- 재무·글로벌 힘 싣는 삼일제약, 권태근 CFO 부사장 승진