제동 걸린 '사업 다각화', 실탄마련 빨간불 [한미약품 올무티닙 쇼크]기술수출 수수료로 재원 충당, 수익 불확실성 커져

이윤재 기자공개 2016-10-06 14:18:57

이 기사는 2016년 10월 06일 07시18분 thebell에 표출된 기사입니다

한미약품은 2010년 지주회사 체제로 전환하면서 사업부문을 인적분할했다. 인적분할로 신설법인이 한미약품이 되고, 남아있는 투자부문이 지주회사인 한미사이언스가 됐다. 이 과정에서 한미약품이 보유하던 신약물질에 대한 특허권과 소유권 일부도 분할됐다.

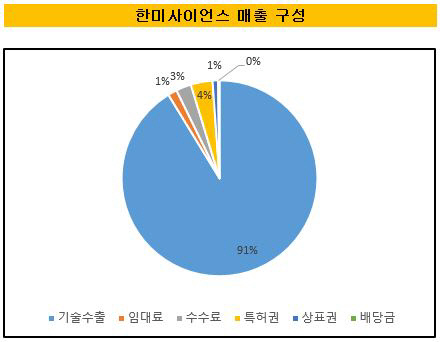

한미사이언스는 한미약품의 기술수출로 인해 수령하는 계약금과 마일스톤에 대해 약 30% 가량을 수수료 명목으로 받고 있다. 한미약품은 지난해 다국적 제약사인 릴리, 베링거인겔하임, 사노피아벤티스, 얀센 등 다국적 제약사들과 총액 8조 원 규모 라이선스 아웃 계약을 체결했다.

덕분에 지난해 한미사이언스가 한미약품으로부터 수령한 기술수출 수수료는 1583억 원에 달한다. 이전까지 매출액이 200억 원 대에 불과했던 것을 감안하면 폭발적인 성장이다. 올해 상반기에는 신규 계약은 없지만 기존 계약 마일스톤으로 171억 원 가량을 분배 받았다. 사실상 매출액의 90% 이상을 라이선스 아웃 관련 수익에 의존하고 있다.

|

이렇게 마련한 실탄으로 한미사이언스는 신규 투자, 인수합병(M&A) 등 사업다각화에 나섰다. 지난 3월 중국 연태시 경제개발구 토지 20만㎡(6만여평)를 매입해 오는 2026년까지 총 2330억 원을 투자해 글로벌 R&D센터와 생산시설을 만들 계획이다. 투자회사인 한미벤처스도 설립해 본격적인 파이프라인 확대를 모색하고 있다.

하지만 한미약품그룹은 지난달 29일 베링거인겔하임으로부터 8000억 원 규모 기술수출 계약 철회를 통보받았다. 기수령한 계약금 500만 달러와 단계별 수수료(마일스톤) 150만 달러 외에 향후 받게 될 것으로 예상됐던 수익은 고스란히 사라졌다.

올무티닙은 국내 혁신신약 1호로 인정받을 정도로 기대감이 컸던 약물이다. 결과적으로 올무티닙이 임상에서 차질을 빚으면서 한미사이언스는 기술수출 관련 불확실성이 커지게 됐다. 남아있는 기술수출 품목들도 임상실험이 예정대로 않으면 한미사이언스 수익도 줄어들 수밖에 없다. 한미약품이 8조 원 규모의 수익을 모두 실현하면 한미사이언스도 2조 원에 달하는 수수료 수취가 기대됐지만 이를 장담하기는 어려운 게 현실이다.

증권업계 관계자는 "통보 직전에 다국적 제약사 로슈의 자회사인 제넥틴과 1조 원 규모 기술수출 계약을 신규 체결한 덕분에 하반기 수익은 상당히 나올 것"이라며 "다만 기술수출 관련 불확실성이 커지면서 한미사이언스의 사업다각화 확대 전략도 제동이 걸릴 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴위드, 숭실대와 딥보이스 탐지·음성 인증 기술 공동 연구

- [i-point]크라우드아카데미, '중소기업 근로자 주도훈련' 공식 훈련기관 선정

- 한화에너지, PTA 축소에도 여전한 '임팩트' 존재감

- [Earning & Consensus]시장 우려 넘어선 LG엔솔, 피어나는 반등 기대감

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'