현대시멘트 거래 밸류에이션, EV/EBITDA '11배' 기업가치 7440억 평가… 동양보다 낮고 쌍용·한라보단 높아

정호창 기자공개 2017-04-11 11:21:47

이 기사는 2017년 04월 06일 07:00 thebell 에 표출된 기사입니다.

현대시멘트가 국내 시멘트 시장 마지막 매물로 인수 경쟁이 예상보다 치열했고, 인수전 승자가 거래 가격과 함께 시너지 효과를 중시 여기는 전략적 투자자(SI) 컨소시엄으로 선정된 점이 지난해 동종업체 거래보다 밸류에이션이 높아진 이유로 지목된다.

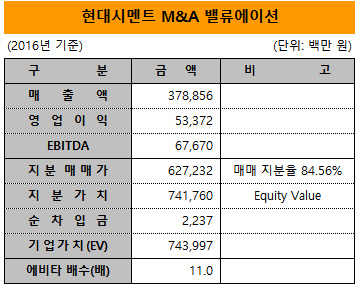

한일시멘트는 지난달 31일 한국산업은행 등 채권단과 현대시멘트 지분 매매계약을 체결했다. 지분 64.38%(1078만 8672주)를 4775억 원에 인수하는 조건이다. 이달 말 보호예수기간이 만료되는 338만여 주를 추가 취득할 계획임을 감안하면 전체 인수지분 규모는 84.56%(1417만 986주)이며, 총 양수금액은 6272억 원이다.

|

한일시멘트와 채권단이 체결한 주식매매계약(SPA)의 거래가격을 100% 지분가치(Equity Value)로 환산하면 7417억 6000만 원이다. 현대시멘트의 2016년 말 기준 순차입금이 22억 원 수준임을 감안하면, LK투자파트너스와 한일시멘트 컨소시엄이 이번 거래에서 적용한 기업가치(EV)는 7440억 원으로 산출된다.

현대시멘트는 2016년 3788억 원의 매출을 올려 533억 원의 영업이익을 거뒀다. 현금창출력을 나타내는 상각 전 영업이익(EBITDA)은 676억 원을 기록했다.

이 같은 경영실적을 기준으로 산정한 이번 인수 거래의 밸류에이션은 에비타 배수(EV/EBITDA) 11배다. 이는 최근 2년간 국내 시멘트 시장에서 이뤄진 인수합병(M&A) 거래에 비해 상대적으로 높은 수치에 해당한다.

2015년 삼표그룹이 승자가 된 동양시멘트의 인수 거래의 에비타 배수는 약 15배에 달한다. 동양시멘트가 당시 시멘트 시장에 처음 등장한 매물인데다 업계 2위의 높은 시장 지위를 보유하고 있어 치열한 인수경쟁이 벌어져 나온 결과로, 이례적인 케이스에 해당한다.

지난해 새 주인을 찾은 업계 1위 쌍용양회의 경우 에비타의 약 9배 수준으로 몸값이 결정됐다. 뒤이어 사적 거래(프라이빗 딜) 방식으로 매매된 한라시멘트는 에비타 배수 7.12배라는 비교적 낮은 밸류에이션을 기록했다. 두 회사 모두 재매각을 투자목적으로 삼는 사모투자펀드(PEF) 운용사들을 새 주인으로 맞게 돼 동양시멘트에 비해 낮은 밸류에이션에 거래됐다는 공통점이 있다. 쌍용양회는 한앤컴퍼니가, 한라시멘트는 글랜우드-베어링PEA 컨소시엄이 각각 대주주 자리에 올랐다.

|

현대시멘트도 PEF 운용사인 LK투자파트너스가 인수전 승자가 됐지만, 앞선 딜에 비해 거래 밸류에이션이 높은 이유는 SI인 한일시멘트와 컨소시엄을 구성했기 때문이다. 30년 이상 '7강'구도로 유지돼 온 국내 시멘트 시장의 대규모 재편을 앞둔 마지막 매물이라는 점이 부각돼 PE 후보들 주도로 치열한 인수경쟁이 펼쳐진 점도 입찰가 상승의 한 요인이다.

현대시멘트 본입찰 후 LK투자파트너스가 6300억~6400억 원 수준의 인수가를 제시해 우선협상대상자 지위를 따냈다는 소식이 전해지자 시장 일각에서 고평가 논란이 제기되기도 했으나, 차순위 협상 후보의 입찰가와 100억~200억 원 수준의 차이밖에 나지 않았다는 사실이 전해지면서 논란은 수면 아래로 가라앉았다.

LK투자파트너스를 전면에 내세웠으나 사실상 현대시멘트 인수 주체로 볼 수 있는 한일시멘트는 이번 거래를 통해 수십 년간 업계 맏형 노릇을 해온 쌍용양회를 밀어내고 시장 1위 사업자 지위에 오르게 됐다. PE 등 외부 진입자들 위주로 흘러가던 시멘트 시장 재편 흐름의 주도권을 다시 쥐게 되는 부수적 성과도 얻었다. 성숙기를 지난 산업계에서 진행된 딜 치곤 비교적 높은 거래 밸류에이션을 기록했음에도 관련 업계 전문가들이 대체로 긍정적 평가를 내놓고 있는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성