LS오토모티브 몸값 산정 변수 'CAPEX' 금형제작 등 연간 최소 300억 지출… 실질 EBITDA 하락 요인

정호창 기자공개 2017-05-24 18:12:30

이 기사는 2017년 05월 19일 15시41분 thebell에 표출된 기사입니다

투자은행(IB)업계에 따르면 LS그룹과 KKR은 당초 LS오토모티브와 LS엠트론의 동박사업부를 묶어 패키지 거래하는 방안을 놓고 심도 깊은 협의를 진행해 왔으나, 현재는 LS오토모티브 지분 일부만 KKR에 넘기는 쪽에 무게를 두고 딜 방향을 선회 중이다. 양측이 극적 합의를 이루고 거래를 진행할 가능성도 배제할 수 없으나, 협상 초기에 비해 거래 성사 확률은 크게 낮아진 상태로 전해진다.

거래 방향을 선회하게 된 정확한 이유는 양측이 함구 중이나, 관련 업계 전문가들은 LS오토모티브 기업가치(EV) 및 지분 거래가격에 대한 이견이 가장 큰 원인이 됐을 것으로 추정하고 있다.

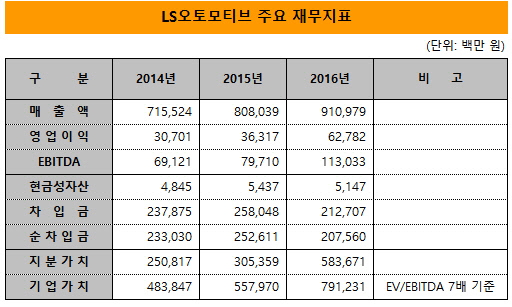

LS오토모티브는 지난해 9110억 원의 매출을 올려 628억 원의 영업이익을 거뒀다. 2015년에 비해 매출은 12.7%, 영업이익은 72.9% 급증한 실적이다. 현금창출력 지표인 상각전 영업이익(EBITDA)은 1130억 원을 기록해 전년보다 41.8% 늘었다.

LS그룹은 이처럼 큰 폭으로 개선된 경영실적에 자신감을 얻어 LS오토모티브를 활용한 외부자금 수혈에 나섰다. 당초 기업공개(IPO)를 우선 추진했으나, KKR이란 협상 파트너가 등장함에 따라 상대적으로 기업가치(EV)를 높게 평가받을 수 있는 인수합병(M&A) 거래를 진지하게 검토하게 됐다는 후문이다.

LS그룹은 앞서 2015년 중반 LS오토모티브 매각을 추진한 전례가 있다. 당시 세코그룹과 거래 성사 직전 단계까지 협의를 진행했으나 막판 가격 이견으로 매각에 실패한 경험이 있다.

당시 거래가격 산정의 기준이 된 2014년 LS오토모티브의 경영실적은 매출 7155억 원, 영업이익 307억 원이다. 에비타(EBITDA)는 691억 원을 기록했다. 이 같은 실적을 근거로 당시 논의된 LS오토모티브의 몸값은 기업가치(EV) 기준 5000억 원 수준으로 알려졌다.

2014년에 비해 지난해 실적이 크게 상향됐기에 현재 거론되는 LS오토모티브의 기업가치는 7000억~8000억 원 수준으로 높아졌다. 지난해 말 기준 2075억 원의 순차입금을 보유하고 있는 점을 감안하면 지분가치(Equity Value) 기준으로 5000억~6000억 원 정도의 몸값이 매겨진 셈이다.

이는 증시에 상장된 자동차 부품업체들의 평균 에비타 배수(EV/EBITDA) 7배를 LS오토모티브 실적에 대입해 추산한 가치다. 지난해 에비타에 멀티플 7배를 적용할 경우 LS오토모티브의 기업가치는 7912억 원, 지분가치는 5836억 원이란 계산이 나온다.

|

하지만 LS오토모티브의 사업 특성상 재무제표에 나타난 에비타 전체를 현금 창출력으로 인정하긴 어렵다는 게 IB업계 전문가들의 중론이다. M&A 전문가 집단인 KKR 역시 같은 논리를 내세웠을 것으로 업계는 보고 있다.

LS오토모티브는 자동차의 각종 전장기기를 제어하는 스위치 부품 등을 생산하는 사업을 주력으로 영위하고 있다. 해당 부품을 제조하기 위해서는 틀이 되는 금형 등이 필요하며 이를 제작하는 데 소요되는 비용이 만만치 않다. 차량 연식 전환 등으로 내부설계가 변경되거나 신차를 발표할 때마다 새로운 금형 제작에 나서야 한다.

이 같은 가공·조립설비를 증설하거나 신설하는 데 LS오토모티브는 지난해에만 271억 원을 투자했다. 2015년에는 485억 원을 썼고 올 예상 투자액은 361억 원이다. 연구개발비 등을 포함하면 연 평균 최소 300억~400억 원의 투자비 지출이 불가피할 것이란 게 관련 업계 전문가들의 분석이다.

이 같은 고정비성 CAPEX를 감안하면 지난해 실적 기준 LS오토모티브의 현금 창출력은 700억~800억 원 수준으로 낮아진다. 기업가치(EV)와 지분가치 역시 LS그룹의 눈높이보다 크게 하향 조정될 수밖에 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >