이랜드리테일 프리IPO 밸류 'EV/EBITDA 6배' 모던하우스 매각, 거래배수 영향 미미

한형주 기자공개 2017-06-14 09:10:12

이 기사는 2017년 06월 12일 16시50분 thebell에 표출된 기사입니다

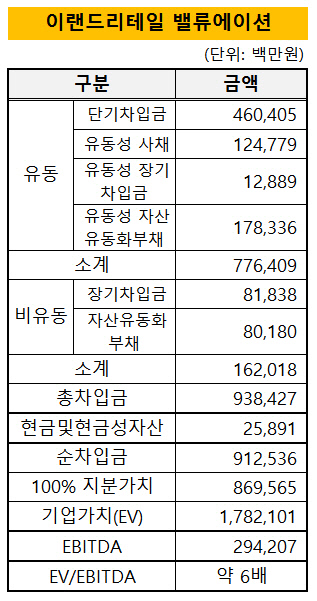

프리IPO 투자자들이 지난 9일 69% 상당의 이랜드리테일 주식매매계약(SPA)을 맺으면서 확정한 투자금은 6000억 원으로, 100% 환산시 지분가치는 8695억 원이다.

EV 산정에 필요한 이랜드리테일의 작년 말 기준 순차입금은 총차입금 9384억 원과 현금 및 현금성자산 259억 원을 감안할 때 9125억 원으로 계산된다. 이렇게 총 1조 7820억 원가량의 EV가 책정된다.

지난 1분기 말 금융감독원에 공시된 이랜드리테일의 지난해 영업이익(별도)은 약 2230억 원이다. 같은 기간 발생한 감가상각비(투자부동산 감가상각비 포함)와 무형자산상각비를 반영한 EBITDA는 2942억 원이다. 프리IPO 투자자들도 이 수치를 이번 거래의 밸류에이션에 반영했을 가능성이 높다. 이를 기준으로 산출한 이번 거래의 에비타 배수(EV/EBITDA)는 6배 정도다.

이랜드리테일의 경우 영위하는 사업 특성상 크게 조정(normalize)할 요소가 없어 공시 정보 기반의 EBITDA를 밸류에이션 분석의 기초 데이터로 활용해도 큰 무리는 없어 보인다.

|

이랜드리테일 프리IPO 투자자는 큐리어스파트너스(540억 원), 프랙시스캐피탈파트너스(570억 원), 큐캐피탈파트너스(380억 원), 엔베스터(180억 원), 동부증권(200억 원), 한국투자파트너스(130억 원) 등 총 여섯 곳의 사모투자(PE) 운용사 및 증권사로 구성돼 있다.

이들의 에퀴티 출자금 합계는 2000억 원이지만, KB증권의 주선으로 동일 액수만큼 인수금융(Loan)을 제공받기로 해 사실상 총 4000억 원을 투자하는 것이다. 남은 2000억 원은 이랜드리테일의 대주주인 이랜드월드(지분율 63.5%)가 후순위 투자자(재투자)로서 지원한다. 대금 납입일은 오는 19일로 예정돼 있다.

이랜드는 프리IPO와 별도로 MBK파트너스와 진행 중인 영업양수도 거래에서 이랜드리테일의 주요 사업부인 모던하우스 인수가로 무려 7100억 원(임대료 선급분 포함)을 제시받자, 여유 자금 약 2500억 원을 계열사 지원분으로 돌리기로 큐리어스·프랙시스 등과 합의했다.

이랜드리테일 밸류에서 모던하우스 가치를 제외해도 프리IPO에 적용되는 멀티플 자체엔 큰 변함이 없다는 게 거래관계자들의 전언이다. 모던하우스 매각으로 현금이 유입되면 순차입금은 줄지만, 동시에 EBITDA도 감소되는 만큼 결과적으로 5~6배 수준을 크게 벗어나지 않을 것으로 추산된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '빚류업'을 향한 시선

- 밸류업에도 메타인지가 필요하다

- 롱런 사외이사의 빈자리

- [저평가 시그널: PBR 0.3]‘소비침체 여파’ 유통3사 일제히 하락, 반등 모멘텀은

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [감액배당 리포트]메가스터디 손주은 회장, 세금 부담 없이 '50억'

- [Financial Index/지방은행]외화 LCR 변동성 두각…전북은행, 선두에서 최하위로

- [2025 공시대상기업집단]SK그룹은 리밸런싱 중…1년 만에 계열사 20여곳 감축

- [Financial Index/증권사]ROE·ROA 1위 키움증권…순익 톱3 '한투·삼성·키움'

- [Board Match up/한국 vs 미국은행]국내 금융지주, 이사회 기능 더 분산한 이유는