이수엑사보드, 부채비율 '272%'…SLP투자 부담 설비매입비용 165억 원, 현금은 45억 불과…내년 추가 증설 가능성

이경주 기자공개 2017-08-16 08:14:11

이 기사는 2017년 08월 14일 08시30분 thebell에 표출된 기사입니다

이수페타시스는 최근 165억 원 규모의 SLP용 설비투자를 결정했다. 삼성전자가 내년 초 출시할 갤럭시S9 시리즈에 최초로 SLP를 탑재키로 하며 관련 투자를 진행하게 됐다. 업계는 SLP 도입비중이 전체 물량의 60% 이상이 될 것으로 전망한다. 삼성전자는 미국용 모델을 제외하고 유럽과 중국, 한국 등 모델에 SLP를 도입할 계획이다.

SLP는 기존 메인기판(HDI)보다 용량은 작으면서 더 많은 정보를 처리할 수 있는 고부가가치 부품이다. 삼성전자는 내후년 모델에는 SLP 도입비중을 100%까지 확대할 가능성이 있다. 때문에 공급사들도 2차 설비 투자를 요구 받을 수 있다.

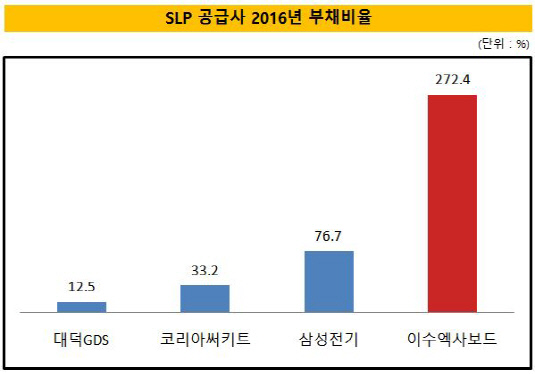

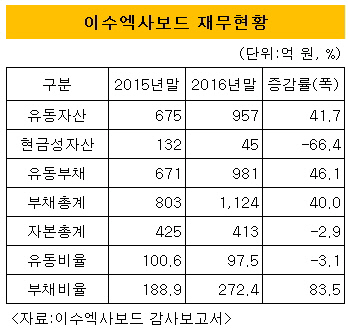

문제는 이수엑사보드의 경우 경쟁사들 대비 재무부담이 상대적으로 크다는 것이다. 이수엑사보드는 지난해 말 기준 자본총계가 413억 원인 것 대비 부채총계는 1124억 원으로 부채비율이 272.4%에 이른다.

|

통상 삼성전자 부품사들은 부채비율을 100% 미만으로 낮게 관리하고 있다. 이번에 함께 SLP투자에 참여한 대덕GDS의 부채비율은 지난해 말 기준 12.5%에 불과하며, 코리아써키트는 33.2%, 삼성전기는 76.7%다.

이수엑사보드는 현금성자산이 45억 원에 불과해 올해와 내년 투자비를 조달하기 위해 차입에 나설 가능성이 있다. 이는 추가적인 부채비율 악화로 이어질 수 있다.

사업을 통해 재무개선을 도모해야 하지만 지난해까진 계속해서 수익성이 악화되는 추세였다. 주력 사업 품목인 스마트폰 HDI와 FPCB(연성인쇄회로기판) 시장이 최근 수년 간 공급과잉 상태가 지속된 결과다. 이수엑사보드 매출은 2014년 1361억 원에서 2016년 2083억 원으로 700억 원 가량 늘었지만, 영업이익은 같은 기간 91억 원에서 마이너스 3억 원으로 적자 전환했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 에이비엘·컴퍼스, 기대보다 낮은 ORR에도 유의성 충족

- 애경산업, 대표 간담회 통해 매각 검토 공식화

- 지아이이노베이션 창업주 장명호, 4년만에 대표 복귀

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [출격 나선 롱숏 운용사]'하반기 출범' 안다글로리, 전략 다양화 개시

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 코웨이 주총 D-3, '표대결' 관전포인트는

- JB운용, '최원철 대표' 꽂힌 CR리츠 4곳 추진

- 삼성증권, '기관전용 PEF 사업' 채비 장기화

- TIGER 미국30년국채커버드콜액티브, 환율 상승에 수익률 부진