ST유니타스, '2조 몸값' 도전…시장 의견은 '분분' 증권사 PT 완료, 설연휴 이후 주관사 선정…기업가치 고평가 지적도

강우석 기자공개 2018-02-09 15:48:22

이 기사는 2018년 02월 07일 15시38분 thebell에 표출된 기사입니다

일각에서는 우려의 목소리도 나온다. 증권사들이 장밋빛 전망에 기대 기업가치를 과도하게 책정했다는 지적이다. 회사가 인수 및 합병(M&A)으로 성장해온 탓에 당분간 재무부담도 이어질 것이란 평가도 제기된다.

◇ 설연휴 이후 주관사 선정키로…대형사, 2조~2.5조원 밸류 제시

7일 투자은행(IB) 업계에 따르면 에스티유니타스는 최근 기업공개(IPO) 주관사 선정을 위한 프레젠테이션(PT)을 마쳤다. 미래에셋대우, 한국투자증권, NH투자증권 등 4~5곳의 증권사가 참여했다. 에스티유니타스는 설 연휴 직후 주관사 선정을 마치고 상장 준비에 본격 돌입할 예정이다.

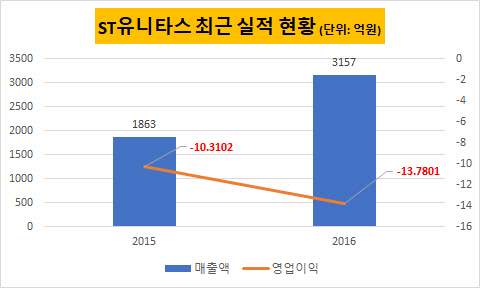

이번 PT의 핵심 주제는 밸류에이션이었다. 창립 이후 매출규모가 불어나 회사 측이 기업가치 재산정을 요청한 것. 에스티유니타스의 2016년 매출액(연결 기준)은 3157억원으로 4년 전 대비 약 16배 가량 늘어났다. 키움증권과의 계약을 해지하고 주관사 선정에 다시 나선 것도 이 때문이다.

증권사들이 제시한 기업가치는 약 2조~2조5000억 원(시가총액 기준) 정도다. 회사가 추진 중인 지식 플랫폼 사업과 해외 진출 계획을 긍정적으로 평가했다. 2년 연속 영업적자를 기록했지만 사업 모델의 확장성이 높다는 입장이다.

IB 업계 관계자는 "최소 조 단위라는 될 것이라는 게 PT 참여한 증권사들의 컨센서스"라며 "미국, 중국 등 글로벌 투자자로부터 꾸준히 러브콜을 받은 점도 고려해 예상 몸값을 책정했다"고 설명했다.

에스티유니타스는 공모 자금을 지식플랫폼 사업에 투자할 예정이다. 지난해 8월 시범 서비스를 시작한 '커넥츠(Conects)'가 이에 해당한다. 커넥츠는 대중들이 고급 정보에 쉽게 접근하고 활용할 수 있도록 강연, 인터넷 강의, 책 등의 지식 콘텐츠를 제공하는 서비스다. 미국은 쿼라(Quora), 중국은 즈후(知乎)라는 기업이 지식공유 서비스 시장을 개척한 바 있다. 중국의 경우 해당 시장만 10조원 규모에 달할 정도로 광폭 성장을 거듭하고 있다.

일부 자금은 해외 교육 시장 진출에도 투입된다. 지난해 미국 최대 입시기업 프린스턴리뷰 인수를 계기로, 인터넷 강의 서비스를 글로벌 시장으로 확장하겠다는 게 목표다.

|

◇ "2조 터무니없다"…M&A 출혈, 영업적자 상황 지적도

일각에선 책정된 기업가치가 과도하단 우려도 제기된다. 증권사들이 장밋빛 전망에 기대 주가수익배율(PER)을 높게 책정했다는 지적이다. 에스티유니타스가 2조원 밸류에이션을 인정받으려면 PER은 최소 35배 이상이어야 한다는 게 대체적인 견해다. 7일 기준 국내 교육업체 18곳의 주가수익배율(PER)은 25.77배다. 업계 선두주자인 웅진씽크빅과 대교는 각각 10.5배, 19.95배다.

다른 IB 업계 관계자는 "영업적자 상태고 2017년도 추정 이익도 그리 크지 않다는 평가가 지배적"이라며 "프리IPO 시장에서 구주 인기가 높지 않은 것도 가시적 수치가 뒷받침되지 않기 때문"이라고 말했다.

재무부담도 적지 않다. 2016년 말 기준 에스티유니타스의 부채비율(연결 기준)은 285%다. 프린스턴리뷰 등 M&A 위주로 회사 몸집을 키워온만큼 내실을 다질 때라는 지적이 나오는 이유다. 2015년과 2016년 영업이익(연결기준) 역시 각각 마이너스(-) 13억 7801만원, 10억 3102만원이었다.

또 다른 IB 업계 관계자는 "회사 사이즈만 키우는데 집중해온 탓에 ROI 등 수익성 지표가 탐탁치 않다"라며 "또 다른 확장보다는 내부 매니지먼트 등을 가다듬는 게 중장기 기업가치 상승에 훨씬 보탬이 될 것"이라고 말했다.

에스티유니타스 관계자는 "그동안의 적자는 투자와 프린스런리뷰 등 때문이며 2017년도에는 영업이익도 흑자로 전환됐다"라며 "플랫폼 사업과 미국 교육시장 진출로 실적을 비약적으로 키울 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [삼성전자 리더십 재편]김철기 DA사업부장 선임 '마케팅·품질' 제고 중책

- [삼성전자 리더십 재편]노태문 직대 체제 관전포인트, 후임자 육성·초연결 완성

- 네이버, 라인야후와 기술 협력 종료 '첩첩산중'

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'