보수적 자산성장 목표하는 JB금융지주 수익성개선·효율적RWA관리 차원, 중도금대출 상환 부담도 영향

김선규 기자공개 2018-02-14 10:43:37

이 기사는 2018년 02월 09일 19시18분 thebell에 표출된 기사입니다

이재용 JB금융지주 재무총괄 상무(CFO)는 9일 'JB금융그룹 2017년 경영실적' 컨퍼런스 콜을 통해 "수익성 개선과 효율적인 RWA(위험가중자산) 관리를 위해 올해 자산성장을 방어적으로 잡았다"고 말했다.

|

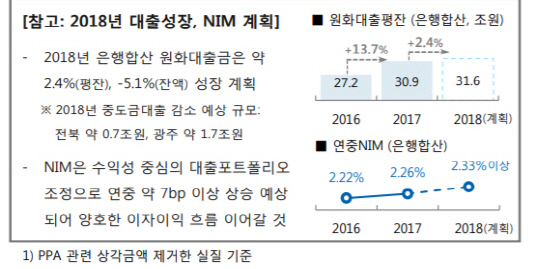

JB지주가 내놓은 경영실적 보고서에서도 2018년 은행합산 원화대출금은 평잔기준 31조 6000억원으로 지난해에 비해 2.4% 늘어날 것으로 예상했다. 잔액기준으로는 작년에 비해 5.1% 감소할 것으로 내다봤다. 작년 원화대출금이 전년에 비해 13.7% 증가했다는 점에서 올해 자산성장률을 대폭 낮춘 셈이다.

JB지주가 자산성장을 보수적으로 계획한 이유는 정부의 가계대출 규제와 중도금대출 만기도래 영향이 크다는 분석이다. 금융당국은 가계금융 취급 유인 억제를 위해 예대율 산식을 변경했다. 최근 몇 년간 가계대출 위주로 성장해온 JB지주 입장에서는 부담이 늘어날 수 밖에 없다. 실제 광주은행의 경우 변경된 예대율 산식을 적용하면 이전에 비해 소폭 증가한다. 이전처럼 가계대출 중심으로 대출자산을 늘리는데 한계가 있다는 분석이다.

여기에 지금껏 공을 들인 중도금대출도 만기가 도래해 자산이 이탈할 가능성이 높다. 올해 만기가 도래하는 중도금 대출은 평잔기준 2조4000억원 안팎이다. 이중 1조6000억원 가량이 잔금대출로 전환되지 않고 상환할 가능성이 높기 때문에 그만큼 대출자산이 줄어들 수 밖에 없다는 관측이다.

다만 JB지주는 올해 자산포트폴리오를 재정비해 내년부터 자산성장을 크게 늘린다는 계획이다. 이 상무는 "저수익자산인 집단중도금대출 상환으로 마진이 소폭 개선될 것으로 보인다"며 "올해 수익성 위주로 자산의 질적 개선 노력과 효율적인 RWA관리를 통해 자본 및 자산 건정성을 개선한 이후 내년부터 보다 공격적으로 자산성장에 돌입할 예정이다"고 말했다.

|

JB지주는 자산성장 뿐만 아니라 충당금 적립도 보수적으로 운영할 방침이다. 지난해보다 10%가량 충당금을 더 적립한다는 방침이다. 지역경제 악화 가능성과 시장금리 상승에 따른 한계차주가 발생할 가능성을 염두에 두고 충당금을 더 쌓겠다는 계산이다.

JB관계자는 "스트레스 측정 결과 올해 충당금 상승이 10%를 넘지 않을 것으로 관측된다"며 "최악의 경우를 가정하더라도 CCR(충당금 전입비율)이 0.5% 내로 관리될 것으로 예상된다"고 말했다

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >