국민연금·IRP·연금저축 수령시 세금부과 방법 [WM라운지]

김태우 한화생명 은퇴연구소 부소장(CFP)공개 2018-04-23 08:53:34

이 기사는 2018년 04월 19일 11:06 thebell 에 표출된 기사입니다.

연금소득세는 소득세법에서 정의하고 있는 공적연금과 퇴직연금, 그리고 연금저축을 수령할 때만 세금을 부과한다. 다시 말해 주택을 담보로 연금을 받는 주택연금과 보험사의 즉시연금, 그 외에 변액연금 등 상품명에 연금이라는 단어가 들어가있는 경우에도 연금을 받을 때는 연금소득세를 내지 않는다. 그럼 연금을 받을 때 어떻게 세금을 낼까?

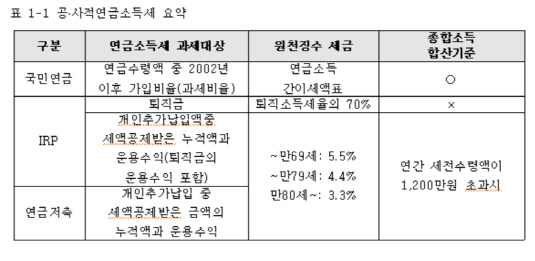

먼저 공적연금(국민연금·공무원연금·군인연금·사학연금·별정우체국연금)의 경우 2002년 이전 납입한 보험료에 대한 연금수령에 대해서는 세금을 부과하지 않는다. 예를들어 2018년 국민연금을 100만원 수령하는 사람이 있다고 가정하자.

전체 국민연금 가입기간은 30년, 2002년까지 납부기간은 14년이라고 할 때 과세비율은 53%(16년/30년)가 적용된다. 즉, 100만원의 53%인 53만원에 대해서만 연금수령시 세금을 납부하는 것이다. 과세대상 연금수령시 원천징수의무자(국민연금공단 등)가 연금소득간이세액표에 따라 원천징수를 하게 된다.

그렇다면 퇴직연금(확정기여형(DC), 개인형퇴직연금(IRP))과 연금저축은 어떻게 세금이 부과될까? DC와 IRP, 그리고 연금저축을 소득세법에서는 '연금계좌'라고 한다. 연금계좌에서 연금을 수령하는 경우에는 연금수령(인출)순서가 따로 있다. 연금계좌는 서로 다른 재원으로 구성되기 때문이다.

가령 연금저축과 IRP는 재직 중에 연말정산 절세형상품으로 가입하기 때문에 세액공제를 받은 원금과 수익으로 구성된다. IRP는 퇴직금을 연금으로 수령하게 되면 퇴직시 납부했어할 퇴직소득세율의 70%만 부담하므로 퇴직금을 지급받은 날로부터 60일 이내에 계좌를 개설할 수 있다.

또 IRP는 700만원까지 세액공제가 가능하다. 결국 IRP에 적립된 재원은 퇴직금과 재직 중 세액공제받은 원금과 누적액 그외 기타재원으로 구성된다. 그래서 소득세법에서는 그 재원의 성격에 따라 연금수령(인출)순서를 별도로 정하고 있다.

연금계좌 인출(수령)순서는 ① 비과세소득(세액공제 받지 않은 원금 누적액) ② 퇴직시 IRP로 이전된 퇴직소득 ③ 세액공제를 받은 원금 누적액과 수익 순이다.

|

예를 들어 중소기업에 근무하는 김부장은 5년동안 매년 1200만원을 IRP에 입금하고 700만원씩 세액공제를 받았다. 퇴직 후 퇴직금 1억원도 IRP에 입금했다. 퇴직소득세는 약 500만원이라고 가정하자. 55세가 돼 연금을 신청하려고 보니 IRP평가액은 1억8000만원이고 연금은 20년 동안 받기로 했다.

이럴 경우 김부장의 IRP 소득원천 다음과 같다. ① 과세제외금액 : 1200만원-700만원*5년=2500만원 ② IRP로 이전된 퇴직소득 : 1억원 ③그외 소득 : 1억8000만원-2500만원-1억원 = 5500만원 으로 볼 수 있다.

김부장이 IRP를 통해 연간 1200만원(매월 100만원)의 연금을 받는다고 하면 처음 과세제외금액인 2500만원에 대해 25개월 동안(2500만원/100만원)은 세금을 부담하지 않는다.

다음으로 퇴직금 1억원에 대해서는 100개월(1억원/100만원)동안 퇴직소득세율(5%가정)의 70%인 3.5% 연금소득세만 부담하면 된다. 즉 100만원에서 연금소득세 3만5천원을 떼고 96만5000원을 수령하는 셈이다. 마지막으로 그외 소득부분은 남은 기간 115개월(240개월-125개월) 동안 연령에 따라 3.3~5.5%의 연금소득세를 부담하게 된다.

결국 IRP와 연금저축은 연금사업자가 연금지급시 연금소득세를 원천징수하고 연금의 재원에 따라 종합소득에 합산할지, 이미 납부한 세금으로 마무리할지에 따라 세금부과 방법이 결정된다.

|

김태우 한화생명 은퇴연구소 연구위원

국제공인 재무설계사(CFP)

한화생명 은퇴연구소 연구위원

경희대학교 (Pension & Finance) 박사과정 수료

보험연수원 연금(은퇴설계) 전문가 양성과정 교수

생명보험협회 사회공헌위원회 위촉 노후설계 전문강사

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IPO 모니터]속도 높이는 DN솔루션즈, '초대형' 주관사단 꾸렸다

- [IB 풍향계]'DN솔루션즈 파트너' 삼성증권 ECM1팀 빛났다

- [IPO 모니터]'밸류 낮춘' 전진건설로봇, '실적주' 흥행 이을까

- 공매도 금지 때문에...카카오, 해외EB 프리미엄 더 줬다

- 카카오-UBS 해외 EB 연결고리 '크레디트스위스'