세틀뱅크, IPO 본격화…내달 예심 청구 국내 간편결제 시장 장악…상장주관사 신한금투·한국증권

양정우 기자공개 2018-10-22 13:25:47

이 기사는 2018년 10월 17일 18시02분 thebell에 표출된 기사입니다

17일 IB업계에 따르면 세틀뱅크는 내달 한국거래소 코스닥시장본부에 상장 예비심사를 청구할 방침이다. 이르면 내년 초 증권신고서를 제출하고 공모를 시도할 예정이다. 상장주관사는 신한금융투자와 한국투자증권이다.

세틀뱅크는 매년 실적이 폭발적으로 성장하는 기업이다. 지난해 매출액과 영업이익은 각각 393억원과 94억원을 기록했다. 전년과 비교해 매출액(262억원)과 영업이익(74억원)이 각각 50%와 26.6% 늘어났다. 당기순이익의 경우 52억원에서 94억원으로 80.7% 급증했다.

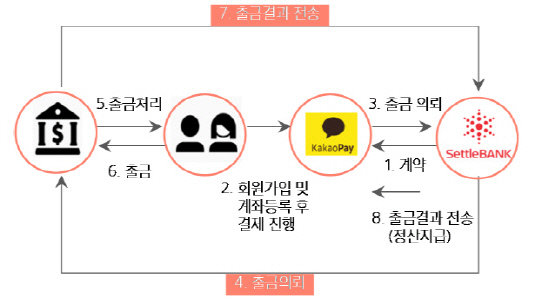

이런 고속 성장의 배경엔 세틀뱅크의 간편결제 서비스가 자리잡고 있다. 국내 간편결제 거래액이 급증하면서 매년 매출 규모가 200% 이상 증가하고 있다. 간편결제는 고객이 은행계좌를 기반으로 비밀번호를 등록해 손쉽게 결제하는 전자금융서비스다. 세틀뱅크는 국내 시장의 90%를 장악하고 있다.

|

세틀뱅크는 가상계좌 시장에서도 선도 기업으로 꼽히고 있다. 그간 업계 1위(시장점유율 90% 안팎) 자리를 고수해 왔다. 가상계좌 서비스는 자금 수납이 간편하도록 입금전용계좌를 제공하는 사업이다. 가상계좌 시장 역시 근래 들어 성장세를 유지해 왔다.

올해도 세틀뱅크는 호실적을 이어왔다. 상반기 매출액과 당기순이익은 각각 269억원, 53억원으로 집계됐다. 연간 실적은 사상 최대치를 달성할 가능성이 높다. 다만 수익 규모는 매출 성장세에 미치지 못하고 있다. 간편결제 서비스의 원가율이 다른 사업보다 다소 높기 때문이다.

IB업계에선 세틀뱅크의 상장 밸류를 3500억~4000억원 안팎으로 추산하고 있다. 가파른 성장세를 감안할 때 주가수익비율(PER) 30배 안팎이 가능하다는 평가다. 국내 상장사 가운데 간편결제와 가상결제 서비스를 주도하고 있는 기업은 없다. 앞으로 상장주관사는 밸류에이션을 위한 피어그룹을 선정하는 데 주력할 예정이다.

세틀뱅크의 모회사는 코스닥 상장사인 민앤지(지난해 말 기준 지분율 42.99%)다. 민앤지는 지난 2016년 말 세틀뱅크를 인수했다. 당시 채명길 대표(특수관계인 포함)의 지분 47%를 총 464억원에 사들였다. 민앤지는 보유 현금(214억원)과 제3자 배정 유상증자(250억원)를 통해 인수 자금을 마련했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정