해태제과 '빨라쪼', 인수 10년만에 흑자로 돌아서나 부실점포 정리·프리미엄 서브브랜드 'G.FASSI'로 수익성 개선

전효점 기자공개 2018-11-29 08:21:27

이 기사는 2018년 11월 27일 11시33분 thebell에 표출된 기사입니다

27일 업계에 따르면 빨라쪼는 올해 대대적인 구조조정에 들어가 수익성이 낮거나 입지가 좋지 않은 하위 10% 직영·가맹점포를 정리했다. 50여개 점포 중 5곳에 해당한다.

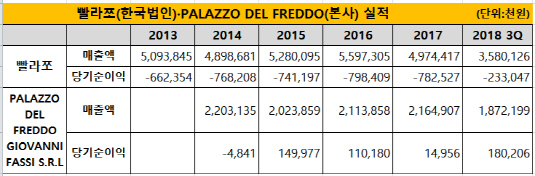

지난해 첫선을 보인 프리미엄 서브 브랜드 G.FASSI도 수익성 개선에 일조했다. G.FASSI는 올해까지 현대백화점과 신세계백화점 등 핵심 상권에 8개 점포까지 확장했다. 지난해까지 8억원에 육박하던 빨라쪼 당기순손실은 올해 3분기까지 2억원 규모로 축소됐다.

해태제과는 2008년 이탈리아 아이스크림 전문점인 빨라쪼 델 프레도 유한회사(PALAZZO DEL FREDDO GIOVANNI FASSI S.R.L.) 한국 법인 '빨라쪼'를 인수하고 프리미엄 아이스크림 시장에 발을 내딛었다. 당시 해태제과는 빨라쪼 사업으로 2012년께 배스킨라빈스와 어깨를 나란히 하는 프리미엄 아이스크림 시장 대표 기업으로 올라선다는 포부를 내걸었다.

하지만 빨라쪼 한국법인은 인수 이후 적자 행진을 이어갔다. 무리한 사업 확장이 원인으로 꼽혔다. 인수 당시 48개이던 국내 매장은 2013년에는 90여개까지 늘어났다. 확장을 거듭하면서 순손실 규모도 불어났다. 그 사이 모회사가 나서 수차례 유상증자를 실시했지만 사업 내실화에는 실패했다. 지난해까지 당기순손실은 연간 8억원 규모로 확대됐다.

한편 2014년 인수한 본사(PALAZZO DEL FREDDO GIOVANNI FASSI S.R.L)는 현재 이탈리아 로마에서만 매장 1곳을 운영 중이다. 연간 매출은 20억원 규모로 한국 법인보다 작지만 영업이익률 5~10%로 비교적 견실한 사업구조를 지속하고 있다. 본사와 한국법인은 모두 해태제과식품 직속 자회사다. 해태제과는 본사 인수 후에도 해외 사업 확장에 주력하지 않았다.

크라운해태홀딩스 관계자는 "빨라쪼는 수익구조 견실화 되고 있어 올해 적자폭은 1억 정도로 대폭 줄어들 것으로 예상한다"며 "내년께 흑자전환이 가능할 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

- [코스닥 CB 만기도래]200억 상환 앞둔 흥국에프엔비, 추가 조달 추진

- [2025 서울모빌리티쇼]'UAM 낙점' 삼보모터스, 종합 모빌리티 그룹 목표