디스플레이, 중소형 OLED 지연…신용방어 부담 [주요 업종 크레딧 전망]LGD 양산 반년 늦춰져, 中 추격 우려…근원적 경쟁력에 영향

이경주 기자공개 2019-03-26 11:45:54

이 기사는 2019년 03월 25일 07:04 thebell 에 표출된 기사입니다.

LGD는 올 초 신용등급이 한 단계 하향 조정됐지만 여전히 하방압력을 받고 있다. LGD는 OLED(유기발광다이오드)로의 사업전환을 통해 실적 회복을 노리고 있다. 하지만 중국은 LCD 뿐 아니라 OLED에서도 거센 추격을 하고 있다. 때문에 크레딧업계에선 LGD OLED사업 진행상황을 핵심 모니터링 요인으로 꼽고 있다.

LGD는 대형 OLED 패널 사업에선 순항하고 있지만 중소형 OLED는 지연되고 있다. 애플전용 중소형 OLED공장 양산 계획이 반년 가량 늦어지면서 중국과의 격차가 줄고 있다는 지적이 나온다. 향후 신용도에 부정적으로 작용하고 있다는 분석이다.

◇애플공장 가동 반년 지연…中 BOE 턱밑 추격

디스플레이 업계에 따르면 LGD는 애플전용이자 중소형 OLED 공장인 E6-1라인 가동을 올 하반기부터 시작할 전망이다. 당초 지난해 4분기부터 가동이 목표였지만 반년 가량 늦어지고 있다.

LGD는 오는 4월 애플 아이폰용 OLED패널 공급을 위한 퀄리티 테스트(이하 퀄)를 앞두고 있는 것으로 알려졌다. 지난해부터 퀄 테스트를 받았지만 아직 통과하지 못한 모습이다. 퀄을 통과해야 대량생산을 시작할 수 있다.

LGD 애플공장 양산이 늦어지면서 후발주자와의 간격도 좁아졌다는 분석이 나온다. 중국 최대 디스플레이 업체 BOE는 LGD E6-1과 동일한 6세대 OLED 공장 B11을 올 상반기내로 가동한다는 목표를 세웠다.

일각에선 BOE가 애플공급을 위해 LGD와 비슷한 시기인 올 4월 퀄을 진행하기로 한 것으로 파악하고 있다. BOE 품질은 높지 않을 것이란 것이 중론이다. 다만 후발주자로만 여겨졌던 BOE가 LGD와 함께 퀄을 진행한다는 사실에 업계 관계자들도 놀라고 있다.

증권업계 관계자는 "BOE는 아마 작년 출시된 구형 아이폰용 OLED패널 퀄을 진행하는 것으로 알고 있다"며 "BOE도 공장가동을 준비해 왔기 때문에 언젠간 거칠 절차였긴 하다"고 말했다.

LGD는 올해는 애플공장 양산에 성공해야 한다. 내년부터는 애플이 아이폰 전 모델에 OLED패널을 적용할 가능성이 높기 때문이다. 지난해까진 신제품 3종 중 2종에만 OLED를 탑재하고 나머지 1종은 LCD였다. LGD는 작년 LCD 아이폰에 LCD패널을 공급하며 일부 매출을 확보했지만 내년부턴 사라질 수 있다.

◇약화되는 중장기 모멘텀…믿을 건 대형 OLED

중소형 OLED 사업 지연은 LGD 중장기 신용등급에 부정적으로 작용하고 있다. LGD는 올 2월 이미 신용등급이 AA(부정적)에서 AA-(안정적)로 한노치 하향 조정(한신평, 나신평)된 바 있다. 당시 업계에선 추가 강등 가능성을 배제하지 않았다. 실적방어를 위한 OLED사업이 계획한대로 진행되는지 지켜봐야 한다는 입장이었다.

AA-는 현 상황만 반영한 등급이다. LCD시장 주도권을 중국에 내어준 데 따른 현금창출력 둔화와 OLED로의 사업전환을 위한 투자비 지출 증가가 AA- 평정 핵심 근거다.

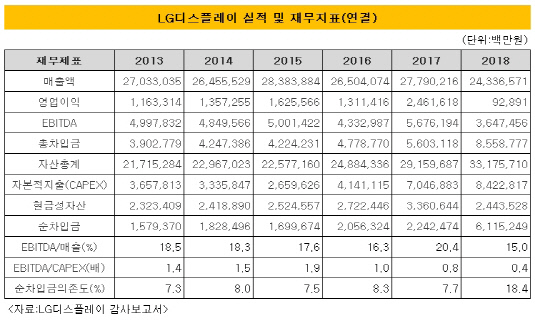

LGD는 지난해 상각 전 영업이익(EBITDA, 에비타) 3조6474억원을 기록했다. 전년(5조6761억원)에 비해 35.7% 줄어든 수치다. 2013~2017년 평균 연간 에비타 4조9716억원에 비해선 26.6% 줄었다. 과거 대비 현금창출능력이 1조3000억원 이상 낮아졌다. 감가상각을 거친 영업이익은 더 낮다. 지난해 영업이익은 928억원으로 전년 2조4616억원에 비해 96.2% 감소했다.

|

반면 대규모 OLED투자로 LGD 총차입금은 2018년 8조5587억원으로 전년 5조6031억원 대비 3조원 가량 늘었다. 총차입금에서 현금성자산을 뺀 순차입금은 지난해 6조1152억원으로 전년(2조2424억원) 4조원 가량 증가했다. LGD는 올해와 내년에도 각각 8조원, 4조원 규모의 카펙스(CAPEX) 투자를 이어갈 계획이기 때문에 내년까지 재무부담은 지속된다.

OLED 사업지연이나 후속주자와의 간격 축소는 현 등급에 반영돼 있지 않다. 한 초대형IB 크레딧팀장은 "LGD가 AA-급을 유지하고 있는 것은 OLED사업이 아직 중국보다는 우위에 있다는 시장 평가가 반영된 것"이라며 "LGD가 OLED에서도 중국 추격을 허용하는 것은 또 다른 구조적 문제로 받아 들여져 추가 신용강등으로 이어질 수 있다"고 말했다.

LGD는 순항하고 있는 대형 OLED사업을 신용방어를 위해 보다 적극적으로 전개할 필요가 있다. LGD는 올 하반기 중국 광저우 8세대 OLED 신공장 가동을 앞두고 있다. 공장 가동이 되면 LGD 대형 OLED 판매량은 지난해 270만대에서 올해 380만대 이상으로 늘어날 것으로 보인다. 대형 OLED사업은 지난해 하반기부터 영업이익 기준으로 흑자전환에도 성공해 올 전체 수익성 개선에도 일조할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화