SK이노베이션을 보면 정유사 '미래' 보인다 [전환기 맞은 정유업]①유가 따라 매출 57조대→30조대 출렁, 정유 의존도 70% '압도적'

최은진 기자공개 2019-03-28 11:10:35

[편집자주]

종합석유화학회사로 탈바꿈을 시도한 지 수년이 지났으나 정유업체의 고민은 사라지지 않고 있다. 저유가 때문만이 아니다. 2010년대 들어 '환경' 중심으로 바뀐 세계경제 패러다임에의 적응, 비정유사업 투자 재원 확보, 에너지 산업의 혁명적 시프트(Shift) 시대 준비 등 불확실한 미래 과제가 한두개가 아니다. 작년말 유가 하락으로 실적 쇼크를 경험할 정도로 외생변수 변화에는 여전히 취약하다. 산업 전환기 기로에 선 정유업체들의 현황을 살펴봤다.

이 기사는 2019년 03월 26일 07시13분 thebell에 표출된 기사입니다

지난 10년간 유가는 배럴당 120달러를 넘나들다 50달러선으로 급락하는 사태를 반복했다. 이런 상황에서 정유업계 1위인 SK이노베이션도 실적 변동성이 두드러졌다. 정유사업 매출은 지난 10년간 최고 57조원대에서 30조원대로 떨어졌다. 영업이익 역시 유가 변동에 따라 수천억원이 왔다갔다 했다. 영업이익률은 지난해 4분기 유가 급락에 따라 1%대로 하락했다.

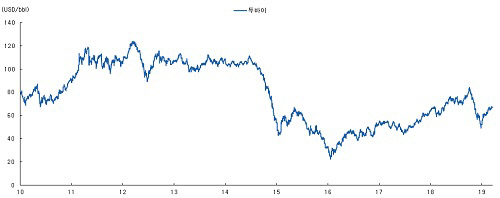

국내 정유사들은 주로 두바이유를 수입해 정제과정을 거친 후 판매한다. 정유사 실적을 따질 때 두바이유 가격을 빼놓고 논할 수 없는 이유다. 두바이유의 추이를 보면 정유사 실적을 가늠해 볼 수 있다. 지난 2010년부터 두바이유의 가격 추이를 살펴보면 2014년 하반기가 주요 변곡점이다. 2010년 배럴당 80달러대에서 움직이다 2011년 100달러를 넘어서는 가격을 형성했다. 이후 2014년 상반기까지 120달러에 달하는 상승세를 나타냈다. 그러나 하반기들어 갑자기 50달러선까지 고꾸라지며 장기간 정체 국면을 이어갔다.

이후 두바이유는 지난해 상반기까지 40~80달러선에서 거래되다 지난해 4분기 갑자기 또 50달러로 급락하는 상황을 보였다. 올해는 다소 회복되면서 60달러 선에서 거래가 이뤄지고 있지만 여전히 100달러를 넘보기엔 역부족이라는 것이 시장 컨센서스다.

|

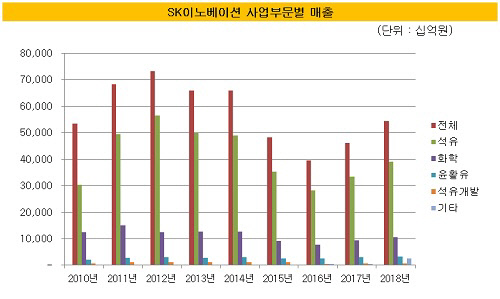

유가 변동에 따른 정유업계 1위 SK이노베이션의 실적 변화도 뚜렷했다. 지난 2010년 자회사인 SK에너지를 중심으로 한 정유업 매출은 30조원대였다. 유가가 배럴당 70~80달러선에서 움직이던 때다. 이후 유가 100달러 시대가 열린 2011년 매출은 50조원으로 늘었고, 120달러로 확대된 2012년에는 57조원까지 증가했다. 그러나 유가가 하락하며 정체기를 보인 2015년부터는 매출액이 다시 20~30조원대로 쪼그라들었다. 지난해에는 39조원을 기록했다.

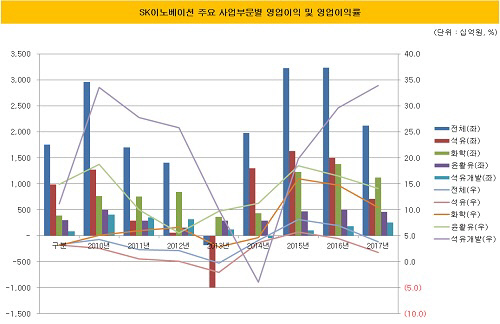

영업이익은 유가 변동성에 더해 재고자산평가손실과 정부 정책 기조 등에 따라 들쑥날쑥하다. 지난 2010년, 2011년 정유사업은 1조원대의 영업이익을 기록했지만 2012년 3000억원, 2013년 610억원 가량으로 급락했다. 당시 유가가 100달러 이상의 가격대에서 움직이던 상황이었지만 등락을 반복하며 변동성을 나타냈다. 이는 정제마진 악화와 재고자산평가손실로 이어지며 실적 변동성을 낳았다. 또 정부가 정유사 판매가에 대해 압박하고 나서면서 유가 상승분을 가격에 제대로 반영하지 못하면서 매출 상승폭만큼의 영업이익을 이루지 못했다.

지난 2014년에는 9920억원 규모의 적자를 나타냈다. 100달러를 넘어서던 유가가 50달러선으로 급락하던 상황에서 대규모 재고자산평가손실을 떠안았다. 이후 유가가 하향 안정화 되면서 다시 영업이익은 1조원대로 돌아섰지만 지난해 4분기 유가 급락 사태가 발생하면서 7000억원대로 내려앉았다. 유가가 꺾이는 변곡점에서 정유사들은 재고자산평가손실을 입게 된다. 수입한 가격 대비 판매가가 감소하는 데 따른 결과다. 유가 하락의 변곡점인 지난 2014년과 지난해 4분기, SK이노베이션은 각각 6100억원, 4200억원의 재고자산평가손실을 입었다.

|

SK이노베이션이 영위하는 전체 사업 포트폴리오에서 정유업의 영업이익률은 타 부문보다 현저하게 낮게 형성돼 있다. 저수익성을 나타내고 있다는 얘기다. 화학사업과 윤활유 사업의 경우 영업이익률이 두자릿수를 나타내며 성장을 이어가고 있다. 석유개발 사업의 영업이익률은 지난 10년간 10%대에서 34%로 급증했다.

같은기간 정유업의 영업이익률은 소폭 개선된 모습을 보이긴 했으나 여전히 한자릿수에 머물러 있다. 2010년, 2011년 약 3% 정도였던 영업이익률은 2012~2014년까지 0.5% 안팎으로 축소됐다. 2016년과 2017년 각각 5.7%, 4.5%로 상승했으나 지난해 다시 1.8%로 급락했다.

SK이노베이션의 전체 실적에서 정유사업이 차지하는 기여도는 70%대로 압도적이지만, 수익성이나 실적 변동성 측면에서 큰 불확실성을 내포하고 있는만큼 리스크가 상당하다고 볼 수 있다. 주식시장에서 정유업에 대한 밸류에이션이 낮게 형성돼 있는 것도 저수익성과 유가에 따른 불확실성 탓이다.

|

외생변수에 따라 SK이노베이션 전체 실적에 타격을 줄 수 있는만큼 신사업에 눈을 돌리는 것은 생존을 위한 당연한 수순으로 해석된다. SK이노베이션은 전기차 배터리와 소재사업을 핵심 신사업으로 밀고 있다. 최근 배터리 사업에 조단위 금액을 베팅하고 리튬이온배터리 분리막(LIBS)과 투명PI 필름 사업을 하는 사업부를 자회사로 분할하기로 결정한 것 역시 이를 키우기 위한 결정이다. 수익성 및 성장성 높은 사업부문을 키워 정유업에 치우친 포트폴리오를 균형 있게 재배분 하겠다는 목표다.

석유화학업을 담당하는 증권사 애널리스트는 "정유업은 안정적인 사업이라는 측면에서는 매력있지만 유가를 예단할 수 없기 때문에 실적 변동성이 극심한 편"이라며 "SK이노베이션은 안정적인 정유업을 기반으로 플러스 알파를 만들기 위해 배터리 사업 등 신규사업 투자에 과감히 나서고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]위세아이텍, 공공데이터 품질관리 역량 '재입증'

- [RWA가 쏘아올린 VC 펀딩난]종투사 모험자본 투자 의무화, 출자 숨통 틔울까

- 세라젬, '셀트론 순환 체어' 신규 출시

- '융복합 테마파크' 모노리스, 대성파인텍 품에 안긴다

- [VC 투자기업]아이벡스메디칼, 140억 시리즈C 유치…IPO '시동'

- [VC 투자기업]앱테크 '마이비' 운영 원셀프월드, 프리A 오버클로징

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표