구관영 사장, 에이스테크 지배 묘수 '개인회사·순환출자' [ICT 상장사 진단]③자본 조달로 '22%→9%' 지분 희석, 내부 주식거래 경영권 방어

박창현 기자공개 2019-03-29 08:07:35

[편집자주]

ICT는 4차 산업혁명의 엔진이라 불린다. 부가가치의 근간인 융합과 연결의 토대이기 때문이다. 최근 5G시대가 도래하면서 ICT 기술주의 성장 가능성에 더욱 관심이 모아진다. 핵심 부품부터 인공지능, 사물인터넷, 모바일에 이르기까지 사업 영역 또한 날로 확대되고 있다. 퀀텀점프 도약대에 오른 ICT 상장사들의 성장 스토리, 재무 이슈, 지배구조 등을 살펴보고자 한다.

이 기사는 2019년 03월 28일 15:05 thebell 에 표출된 기사입니다.

이렇게 마련한 자금 덕분에 에이스테크는 험난한 시장을 헤쳐올 수 있었다. 다만 구관영 대표 등 최대주주의 지배력 약화가 불가피했다. 신주가 대거 발행되면서 지배주주의 지분율이 희석됐기 때문이다. 그나마 구 사장이 개인회사와 순환출자 고리를 적재적소에 활용, 경영권 방어 마지노선을 구축하고 있다는 평가다.

에이스테크는 2006년 사업 전문성 강화를 위해 에이스테크와 에이스안테나로 인적분할됐다. 이후 2010년과 2011년 다시 분할 합병 절차를 거치면서 현재의 에이스테크를 중심으로 한 지배 체제가 완성됐다.

2006년 첫 태동기만 하더라도 창업자 구관영 사장 지분율은 22%가 넘었다. 여기에 성명희 씨와 구경희 씨 구민희 씨 등 특수관계자 지분까지 더하면 지배력은 41.64%까지 올라갔다. 또 인텍투자 등 계열사까지 지분 확보에 나서면서 탄탄하게 지배력을 유지할 수 있었다.

다만 기업 성장 단계를 거치면서 에이스테크는 수 차례 자본 확충 거래에 나섰다. 2011년 6월 전환우선주 발행을 시작으로, CB와 BW 등 매자닌 증권 발행도 이어졌다. 해당 거래로 일반 주주들이 신주를 취득할 수 있는 기회가 늘어나면서 자연스럽게 지배주주 지분율은 희석됐다. 구 대표와 특수관계인들 또한 일부 신주 취득 권리를 확보했지만 지분 희석을 막기에는 역부족이었다.

특히 전환우선주 전환이 본격화된 2013년을 기점으로 구 대표 지분율이 급격하게 내려갔다. 당장 2013년 6월말 기준으로 구 대표 지분율은 13.74%까지 희석됐다. 보유 주식수는 2배 가까이 늘어났지만 신주 발행 규모가 워낙 큰 탓에 2006년 분할 당시(19.9%)와 비교해 6%p 이상 지분율이 낮아졌다.

2015년부터는 설비 투자금 확보를 위해 발행한 BW와 CB 권리 행사가 이어졌다. 실제 2017년부터 지난해까지 2년 동안 CB 전환 청구로 발행된 신주만 392만여주에 달한다. 이는 현재 에이스테크 발행 총수(3225만여주)의 12.1%에 해당하는 규모다. 이로인해 올 2월 말 현재 구 사장 개인 지분율은 8%대까지 떨어진 상태다. 부인과 자녀 등 직계가족 지분율을 모두 더해도 18%에 불과하다.

|

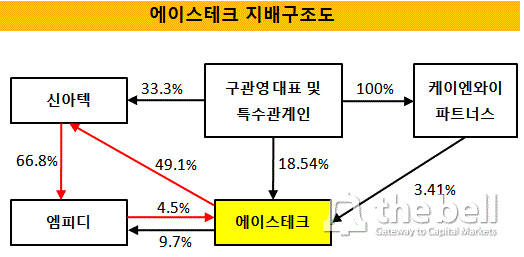

그나마 구 대표가 가족회사와 계열사들을 지배력 안전판으로 적재적소에 활용하면서 오너십을 온전히 유지하고 있다는 분석이다. 백기사로 활용된 기업은 케이엔와이파트너스와 엠피디다.

케이엔와이파트너스는 투자 컨설팅 업체로 구 대표 오너일가가 100% 지분을 갖고 있다. 구 대표가 79.9%로 최대주주고, 나머지 지분을 민희 씨, 경희 씨 등 두 자녀가 나눠갖고 있다. 대표는 부인 명희 씨가 맡고 있다. 케이엔와이파트너스는 상장 초기 보유 지분을 모두 팔았다가 분할합병 과정에서 다시 주주로 참여했다. 이후 7년 이상 보유 지분 117만여주(3.65%)를 그대로 유지하며 오너일가의 우호세력으로 자리잡고 있다.

통신기기 제조 계열사 엠피디도 에이스테크의 주요주주다. 엠피디는 2015년 장내 매수를 통해 에이스테크 지분을 늘려나갔다. 이후에는 신아텍과 케이엔와이파트너스 등 계열사가 갖고 있던 BW 신주인수권을 사들이기 시작했다. 내부 취득 신주인수권만 167만여주가 넘었다. 신주인수권을 2016년 전량 행사하면서 보유 지분율도 5.95%까지 확대됐다. 작년에 지분 일부를 팔았지만 여전히 4.5%의 의결권을 확보하고 있다.

엠피디와 에이스테크는 상호 지분을 보유하고 있다. 또 중간에 신아텍까지 지분 관계로 연결되면서 '엠피디→에이스테크→신아텍→엠피디'로 이어지는 순환출자 고리가 형성됐다. 지분 관계로 탄탄하게 엮여 있는 만큼 장기간 지배력 안전판 역할을 해낼 것으로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]'700억 유치' 메티스엑스, 사명 '엑시나'로 변경

- 컴업2024, 300곳 VC '매칭의 장'…글로벌 비중 15%

- [아이지넷, Road to IPO]2026년까지 매년 '더블 성장' 목표…실현 가능성은

- [벤처리움 유망주 톺아보기/thebell interview]"펀치랩, 에듀테크 1위 'AI 버티컬' 기업으로 도약"

- [글로벌로 진격하는 K-스타트업]스토어링크, 글로벌 3800억 DB…400억 매출 전망

- [벤처리움 유망주 톺아보기/thebell interview]"큐심플러스, 투자 유치 집중…내년 100억 시리즈B 목표"

- 동아 CDMO 주역 영입한 삼양그룹, 투톱 공생법 '주목'

- 제노포커스 직접 이끄는 HLB 진양곤, 이사회 '믿을맨' 배치

- '아리바이오 신약 기대' 삼진제약, 회계에도 담긴 '개발의지’

- [Company Watch]신테카바이오, 초거대 AI 실용화 솔루션 삼성 앞섰다