현대건설, 해외사업 '역마진' 벗어나나 [건설리포트]3개 분기만에 원가율 100% 하회, 하반기 신규수주 증가 수익성 개선 전망

이명관 기자공개 2019-05-08 08:24:41

이 기사는 2019년 05월 07일 16시08분 thebell에 표출된 기사입니다

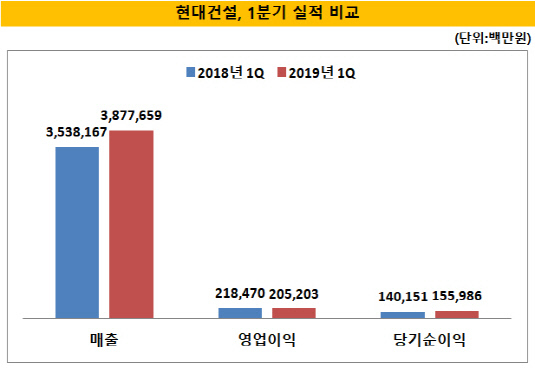

현대건설은 올해 1분기 연결기준 매출 3조8776억원, 영업이익 2052억원을 각각 기록했다. 전년동기 대비 매출은 9.6% 증가했고, 영업이익은 소폭 감소했다. 영업이익 감소에도 불구하고 기타수익이 늘면서 당기순이익은 전년대비 11.3% 증가한 1559억원을 올렸다.

|

현대건설이 외형 성장세를 보인 것은 국내 주택부문의 선전과 해외 7개 현장에서 공정이 본격화된 덕분이다. 국내 주택부문의 경우 전년보다 9.3% 증가한 8870억원의 매출을 올리며 전체의 22% 가량을 책임졌다. 특히 자체사업이 순조롭게 진행되며 이익 기여도 측면에선 단연 높았다. 주택사업의 원가율은 81% 수준을 나타냈다.

금융권 관계자는 "주택경기가 둔화되면서 미분양과 미입주 우려가 제기됐지만, 현대건설은 브랜드 인지도를 바탕으로 안정적으로 사업을 벌였다"며 "2018년 초 분양한 자체사업장의 매출이 본격적으로 반영되면서 향후 주택사업의 실적 상승세가 이어질 것"이라고 전망했다.

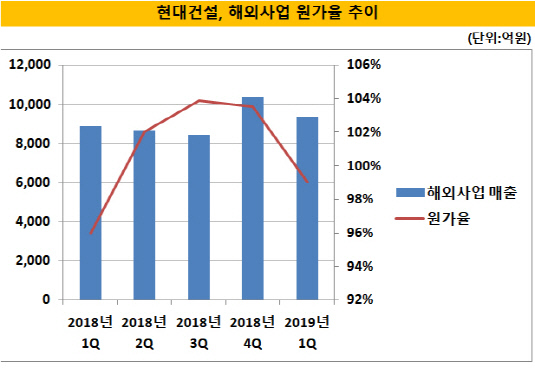

작년 한해 동안 고전을 면치 못했던 해외사업도 힘을 냈다. 플랜트와 전력 등의 사업을 펼치는 해외사업은 올 1분기 9353억원의 매출을 기록했다. 전년 동기대비 10% 불어난 액수다. 해외 대형 사업장들의 공정률이 올라가면서 실적이 증대된 것으로 보인다.

공정이 본격화된 주요 사업장으로 △이라크 카르발라 정유(1조8057억원) △쿠웨이트 알주르 LNG터미널(1조6992억원) △사우디 에탄 회수처리(8249억원) △쿠웨이트 KNPC/NRP PKG5(6751억원) △우즈벡 천연가스 액화정제 시설 공사(5560억원) 방글라데시 마타하리 항만(6611억원) △카타르 알부스탄 도로(4857억원) 등이 있다.

|

특히 역마진 구조에서 벗어날 조짐을 보이고 있는 게 고무적이라는 평가다. 현대건설의 해외사업의 원가율 추이를 보면 작년 1분기 96%를 기록한 이후 3개 분기 연속으로 100%를 상회했다. 2분기 102%를 시작으로 3분기 103.9%, 4분기 103.5% 수준의 원가율을 기록했다.

올해 1분기엔 원가율 99%를 기록하며 100% 아래로 떨어졌다. 일회성 비용이 400억원 가량 발생하면서 원가가 상승했다는 점을 감안하면 향후 90% 초·중반대까지 원가율이 낮아질 것으로 보인다. 지난 1분기 UAE 원전 진행원가율 조정이 이뤄지면서 추가 비용이 발생했다.

금융권 관계자는 "UAE 원전 사업장 관련 중재소송에서 패소하면서 수백억원에 달하는 비용이 추가로 발생했다"며 "상반기 예정된 해외사업 수주 물량을 기반으로 하반기부터는 한층 개선된 실적을 낼 것으로 보인다"고 말했다.

현대건설의 지난 1분기 해외사업 신규 수주는 805억원에 그치며 부진했다. 하지만 5월 초로 예정된 라마단 시작일 전후로 대기중인 프로젝트들의 수주가 확정될 것으로 예상된다. 해당되는 프로젝트는 △이라크 유정 물 공급시설(CSSP, 26억달러) △알제리 복합화력발전소 (7억달러) △마르잔 개발 프로젝트(12 패키지, 16억~17억달러) 등으로 총 45억달러 수준이다. 연간 수주목표치 대비 60%에 해당하는 규모다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 세라젬, 안전보건 국제 표준 인증 'ISO 45001' 획득

- [i-point]TKENS, 전장 램프 제습 모듈 글로벌 공급사 확대

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [VC 투자기업]자비스앤빌런즈, AI 개인화 서비스 강화

- [회생절차 밟는 홈플러스]점포 매각대금 수령 '난항', 채무 상환 차질로 이어질까

- [캐시플로 모니터]더본코리아, 실적호조에도 순현금유출 까닭은

- [롯데칠성 해외사업 점검]바틀링·직수출 투트랙 전략…종착점은 '롯데 브랜드'

- [정용진 회장 취임 1년]'CJ·알리바바' 신세계 이커머스 살릴 동아줄 될까

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착

- [LGU+를 움직이는 사람들]'관 출신' 권용현 전무, 하락세 기업부문 살리기 미션

이명관 기자의 다른 기사 보기

-

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- [회생절차 밟는 홈플러스]단기채 '100% 변제'의 진실, 핵심은 기간

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- 미래에셋운용, '고위험 ETF' 수수료 인하 검토 배경은

- 글로벌 최초 패시브형 상품…'노후' 솔루션 대안되나