[건설사 시공능력 점검]한진중공업, 경영난 속 시평액 1조 '하회'45위·8500억대, 2000년대 들어 최초로 1조 못넘겨

이명관 기자공개 2019-08-21 13:21:00

[편집자주]

시공능력평가는 국가에서 발표하는 공신력 있는 일종의 건설사 순위표다. 각 건설사들이 얼마나 건축물을 많이 지었고, 또 집안 살림은 잘 챙기고 있는지 등 여러 가지를 종합적으로 고려해 집계한다. 국내 건설사들의 현 위치를 명확하게 보여주기 때문에 업계 안팎의 관심이 높은 척도다. 더벨이 국내 건설사들의 올해 시공능력평가 현황을 내밀하게 진단해본다.

이 기사는 2019년 08월 20일 07시27분 thebell에 표출된 기사입니다

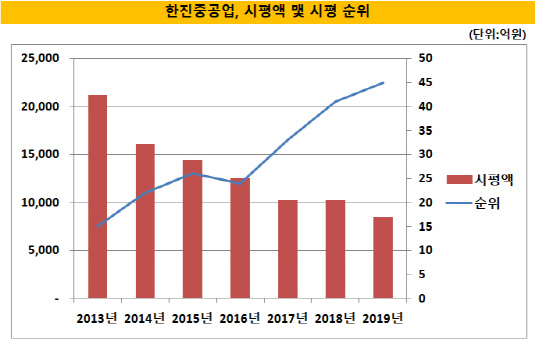

2019년 시공능력(토목건축) 평가 순위에서 한진중공업은 45위를 기록했다. 전년대비 4단계 순위가 하락했다. 특히 올해 시평 순위는 2000년대 들어 가장 낮은 순위다.

한진중공업의 시평 순위 추이를 살펴보면 2013년까지 줄곧 20위권 이내에 이름을 올려왔다. 그러다 2013년 15위를 마지막으로 20위권 밖으로 밀려났다. 2014년 22위를 기록한 이후 좀처럼 반등하지 못했고 지속적으로 순위는 떨어졌다. 2017년 30위권, 2018년엔 40위권으로 내려 앉았다.

|

순위하락 과정에서 시평액도 해를 거듭할수록 줄었다. 2013년 2조원대였던 시평액은 이듬해인 2014년 1조6120억원 수준으로 감소했다. 이후 2015년 1조4498억원, 2016년 1조2510억원 등 하락세가 이어지더니 올해엔 1조원 아래로 떨어졌다. 올해 시평액은 8506억원이다.

시평액 하락에 결정적 영향을 미친 것은 경영평가액이 급감한 탓이다. 올해 시평액의 세부 내역을 보면 공사실적 5257억원, 경영평가액 마이너스(-) 525억원, 기술능력평가액 2767억원, 신인도평가액 1006억원 등이다. 경영평가액만 유일하게 마이너스 점수를 받았다.

올해 한진중공업이 경영평가액에서 점수가 대폭 깍인 것은 재무상태 악화와 무관치 않은 것으로 풀이된다. 경영평가액은 재무지표를 점수화시킨 지표다. 경영평가액을 산출하는 방식은 '실질자본금×경영평점× 80/100'을 따른다. 여기서 경영평점의 경우 (차입금의존도평점 + 이자보상비율평점 + 자기자본비율평점 + 매출액순이익률평점 + 총자본회전율평점) ÷ 5'의 산술식을 거쳐 도출된다.

한진중공업은 작년 완전자본잠식에 빠졌다. 작년말 연결기준 자본총계는 마이너스 7081억원이다. 자회사인 필리핀 수빅조선소에서 부실이 심화되면서 자본금을 전액 잠식했다. 이후 현재는 KDB산업은행이 출자전환을 통해 지원에 나섰고, 한진중공업은 지난 1분기 자본잠식에서 벗어났다.

이렇다 보니 내년엔 시평 순위에서 반등이 가능할 것이란 전망이 나온다. 채권단의 지원에 더해 한진중공업의 건설부문이 작년 하반기부터 상승세를 타고 있다. 한진중공업은 지난해 건설부문에서 8430원의 매출을 기록했다. 전년 8181억원 대비 3% 증가한 수준이다. 건설부문의 외형 성장은 2013년 이후 5년만이다.

지난 몇 년간 추이를 보면 건설부문 매출의 감소세가 뚜렷했다. 2013년 1조3386억원이었던 건설부문 매출이 2014년에는 1조1974억원으로 감소했다. 2016년엔 1조원 아래로 떨어졌고, 2017년엔 8000억원 초반대까지 감소했다. 플랜트사업 물량 축소에 따른 결과였다.

주력이었던 플랜트의 부진 속에 작년 건설부문의 반등을 이끈 것은 건축사업이었다. 건축사업은 최근 3000억원 후반대의 실적을 꾸준히 올려왔다. 작년엔 다른 사업부와 달리 매출이 증가했다. 작년 건축사업의 매출은 4000억원을 넘어섰다. 전년대비 30% 가까이 증가한 액수다. 대표 사업으로 △통영북신 재개발 (2142억원) △제주도남연립 재건축(1238억원) △응암11구역 재개발(1405억원) 등이 꼽힌다.

건축사업의 호성적 속에 수익성도 개선됐다. 작년 건설부문 영업이익은 206억원을 기록, 전년 178억원 대비 15.8% 증가했다. 영업이익률로 보면 2.5% 수준으로 0.3%포인트 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- SK㈜, 3년만에 순차입금 10조 하회…스페셜티 매각 효과

- [경영권 위협받는 한진칼]압박수위 높이는 호반, 한진칼 공략포인트는

- [경영권 위협받는 한진칼]산은의 변심? 한진칼에 힘 실었다

- 현대글로비스, R&D 조직 '확' 바꿨다…키워드 '정보 보안'

- [한화오션은 지금]한화필리 그룹 보증액 10억달러 근접...생산능력 2배 키운다

- [한화오션은 지금]특수선 뜨자 시총도 '들썩'...그룹 재편 '중심으로'

- [감액배당 리포트]KISCO홀딩스, 대규모 '비과세 배당'...주주연대 '만족못해'

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

이명관 기자의 다른 기사 보기

-

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

- [Monthly Review/인사이드 헤지펀드]한 달 새 반등 플러스 전환…엠플러스운용 두각

- 하나증권 클럽원, '티그리스 세컨더리 조합'에 투자 집행

- [Product Tracker]사모펀드 GP커밋도 상품화 나선다…VVIP 정조준

- [스튜어드십코드 모니터]현대인베운용, 의결권 행사 기조 '보수→적극'

- 키움운용, 슈로더 집합투자업 흡수…글로벌 역량 강화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 뚜렷한 보수적 기조

- [DS금융그룹 시대 개막]원맨 하우스의 진화 마침표 '금융그룹 컴플라이언스'