진화하는 IPO본부, '직접투자' 핵심 수익원 부상 '공모 침체' 주관수수료로 한계…주관사 실무진, 비상장 투자역량 '충분'

양정우 기자공개 2019-10-31 12:44:00

이 기사는 2019년 10월 30일 07시14분 thebell에 표출된 기사입니다

비상장사 투자가 잭팟으로 이어지면 수익 규모는 웬만한 IPO의 수수료를 훨씬 웃돈다. IPO본부에서 투자를 성장 동력으로 삼아 핵심 수익원으로 키워나가는 이유다. IB 인력은 IPO 역량으로 투자 선구안을 갖춰 직접 투자처를 발굴하기에 충분하다는 평가다.

◇미래대우 IPO본부, 최대 바이오 투자…수수료 한계, 투자 잭팟 '눈독'

근래 들어 미래에셋대우의 IPO본부는 바이오 기업 카인사이언스에 역대 최대 규모의 투자를 단행했다. 자체 북(Book)으로 신규 전환상환우선주(RCPS)를 40억원 어치 인수하는 강수를 뒀다. 미래에셋대우뿐 아니라 증권가 IPO 부서를 통틀어 최대 규모의 투자였다.

미래에셋대우의 IPO 파트는 이번 RCPS 인수뿐 아니라 올 들어 크고 작은 투자를 수차례 진행했다. 고유 영역인 상장 주관 업무를 그대로 진행하면서 비상장 투자까지 수행한 것이다. 투자 업무는 이제 IPO본부의 부가 수입이 아닌 핵심 수익원으로 거듭날 채비를 하고 있다.

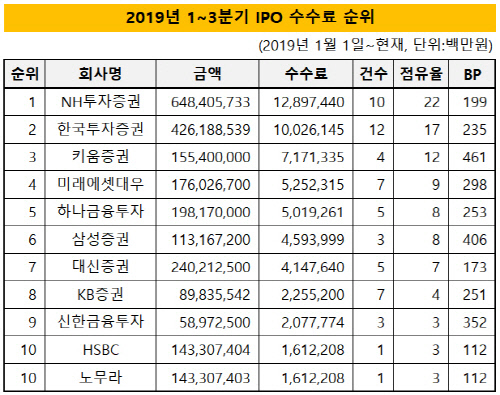

공모시장의 성장 정체가 현실화된 상황에서 주관 수수료만으로 실적 성장을 고수하기가 만만치 않다. 시장이 위축된 만큼 IPO 시장에서 증권사의 주관 경쟁이 더욱 치열해지고 있다. 빅딜 기근이 이어지는 와중에 과거와 다른 '짠물 수수료'가 늘고 있는 배경이다.

일반적으로 국내 IB는 IPO 1건으로 평균 10억원 가량의 수익을 거둔다. 대형 증권사의 IPO 부서 기준 연간 20건 이상의 IPO를 수행해야 부서원이 결실을 나눌 수 있는 구조다. 하지만 이젠 '빅3' 증권사조차도 전성기 시절 주관실적(공모기준)을 쌓는 게 빠듯하다. 반면 10억원 수준의 비상장 투자로 3~4배의 수익을 거두면 단숨에 IPO 4~5건과 동등한 실적을 쌓을 수 있다. 증권사 IPO 파트에서 투자가 선택이 아닌 필수로 자리를 잡아가는 이유다.

IB업계 관계자는 "한국투자증권의 경우 진즉부터 IPO 부서를 상대로 주관사 영업과 투자처 발굴을 동시에 주문해 왔다"며 "IPO 명가인 대형 증권사뿐 아니라 중소형 업체도 비상장 투자를 생존 전략으로 삼고 있다"고 말했다. 이어 "현재 40억원이 IPO 파트의 최대 투자 규모이지만 증권가 분위기상 앞으로 기록 갱신이 이어질 것"이라고 내다봤다.

|

◇IPO 인력, 비상장 투자 역량 '탁월'…'주관사 영업+투자처 발굴' 동시 수행

오랜 기간 IPO 업력을 쌓아온 증권사 IB는 비상장 투자에 일가견이 있다는 평가를 받는다. IPO 업무의 기본이 비상장사에 대한 분석이기 때문이다. 거시 경제와 산업 동향, 성장 여력, 재무 구조, 회계 투명성, 오너 리스크에 이르기까지 상장을 이끌면서 다루지 않는 영역을 찾아보기 힘들다.

무엇보다 IPO 실무진은 비상장사의 상장 가능성을 누구보다 면밀하게 진단할 수 있다. 상장 예비심사의 트렌드 변화와 공모시장 투심의 반응도 빠르게 파악하는 게 가능하다. IPO 여부는 투자 회수와 직결되는 만큼 일반 투자자보다 확실한 비교 우위를 점하고 있는 셈이다.

국내 증권사 IPO 파트의 첫 번째 투자 타깃은 상장예비기업이다. 투자처 발굴이 주관사 영업과 동시에 이뤄지는 만큼 시간과 재원이 추가로 투입되지 않기 때문이다. 단순히 IPO 수임이 아니라 적극적인 투자 관점에서 접근하라는 주문이 이어지고 있다.

시장 관계자는 "IPO를 준비하는 주관사는 비상장사에 대한 대표 전문가"라며 "국내 IPO 시장의 성장에 한계가 있는 만큼 너도나도 공격적으로 투자에 뛰어들 준비를 하고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조