한화시스템, 밸류 저평가…일반청약 흥하나 공모가 기준 내년 PER 11배…국내외 경쟁사 대비 3~4배 낮아

이경주 기자공개 2019-11-04 17:53:54

이 기사는 2019년 11월 04일 17시52분 thebell에 표출된 기사입니다

◇기업가치 2조서 1.3조로 낮춰 일반청약 진행

한화시스템은 4~5일 이틀간 일반투자자를 대상으로 공모청약을 진행하고 있다. 전체 공모주식 3286만1424주 가운데 20%인 657만2285주가 일반투자자에게 배정됐다. 공모가는 1만2250원이다.

공모가가 예상보다도 크게 낮아진 상태에서 진행하게 된 일반청약이다. 한화시스템 주당 평가액은 본래 1만9048원, 전체 기업가치(밸류)는 2조998억원이었다. 방산업체 피어그룹인 LIG넥스원과 한국항공우주, SI(시스템통합) 피어그룹 삼성SDS, 포스코ICT, 아시아나아이디티 등의 밸류를 감안해 도출한 수치다.

공모가 희망밴드는 주당 평가액(1만9048원)에서 26.5%~35.69% 할인을 한 1만2250원~1만4000원이었다. 이후 진행한 기관수요예측에서 23.61대1의 경쟁률을 기록해 확정 공모가를 희망밴드 하단인 1만2250원으로 정하게 됐다. 확정 공모가 기준 밸류가 1조3503억원으로, 주당평가액 기준(2조998억원)보다 55.5% 낮아지게 됐다.

일반청약 결과에 이목이 쏠리는 배경이다. 발행사가 기대한 것보다 50% 이상 저렴한 가격에 청약을 할 수 있게 됐다.

|

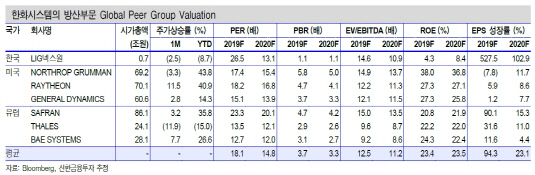

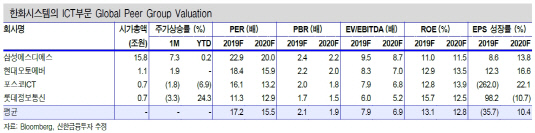

◇내년 PER 11배 전망…경쟁사 대비 3~4배 낮아

덕분에 증권가에선 올해 한화시스템 PER(주가수익비율)이 14배, 내년은 11배 수준이 될 것으로 전망하고 있다. 국내외 경쟁사 대비 3~4배 낮은 수준으로 상당히 저평가됐다는 분석이다.

신한금융투자는 기수주 받은 물량을 근거로 한화시스템 매출과 순이익이 고공성장할 것으로 전망했다. 올해 예상 매출은 1조5310억원, 당기순이익은 930억원이다. 지난해 같은 기간에 비해 매출은 36.5%, 순이익은 126.8% 늘어난 수치다. 내년 매출은 1조8910억원, 당기순이익은 1160억원이 될 것으로 봤다. 전년에 비해 매출 23.5%, 순이익은 24.7% 확대된 수치다.

황어연 신한금융투자 연구원은 "지난해 수주 받은 천궁PIP(340억원)와 425사업(280억원)이 올해 신규매출로 인식될 예정"이라며 "내년엔 올해 수주 받은 IFF MOED 5(1199억원)와 TICN(500억원)이 신규 반영될 것"이라고 예상 실적 근거를 설명했다.

예상 실적을 감안하면 현재 밸류는 경쟁사 대비 상당히 저평가 된 것으로 계산된다. 현재 밸류(1조3503억원)를 올해 당기순이익(930억원)으로 나눠 도출되는 한화시스템 PER은 14.5배다. 방산부문 피어그룹 평균(신한금융투자 추정) 올해 PER 18.1배보다 3.6배 포인트 낮다. 같은 기간 SI부문 피어그룹 평균 17.2배 보다도 역시 2.7배 포인트 낮다.

|

내년 PER도 마찬가지다. 현재 밸류(1조3503억원)에 내년 당기순이익(1160억원)으로 나눠 도출되는 한화시스템 내년 PER은 11.6배다. 역시 같은 기간 방산부문 피어그룹 평균 14.8배, SI부문 피어그룹 평균 15.5배보다 3~4배 포인트 낮다.

황 연구원은 "한화시스템 2020년 PER 전망은 11.6배로 방산과 SI업종 평균 대비 저평가 받고 있다"며 "지속적인 실적개선과 방산과 SI부문간 시너지를 통해 밸류가 정상화될 것으로 전망한다"고 말했다.

신한금융투자는 한화시스템이 중장기적으로도 성장세를 이어갈 것으로 봤다. 4차산업혁명으로 신규 수요가 창출되고 있기 때문이다. 방산부문이 2023년까지 향후 5년 동안 연평균 8.8%, SI부문은 연평균 5.4% 성장할 것으로 전망했다.

황 연구원은 "4차산업혁명으로 전장 양산이 바뀌고 있고, 방위산업에서도 인공지능과 로봇 등 소프트웨어와 방산전자부문 융합이 중요해 지고 있다"며 "방산과 SI부문에 강점을 지닌 한화시스템 수혜가 예상된다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는