OK저축, 개인·기업여신 5대 5 맞추기 '순항' 대부업 고객 유입, 기업대출 취급액 확대…ROA는 하락

이장준 기자공개 2019-12-19 14:30:54

이 기사는 2019년 12월 17일 11시02분 thebell에 표출된 기사입니다

17일 금융권에 따르면 OK저축은행의 3분기 기업대출금은 2조9399억원으로 전체 대출금의 46.06%를 차지했다. 가계대출금(3조3115억원)의 비중은 51.89%를 기록했다. 가계대출과 기업대출이 엇비슷한 수준이다.

그동안 OK저축은행은 개인신용대출을 주축으로 성장해왔다. 2016년 말에는 가계대출과 기업대출 비중이 7대 3 수준이었다. 그러다 지난해부터 기업대출을 본격적으로 늘리기 시작해 올 들어선 가계대출에 견줄 정도에 이른 것이다.

OK저축은행 관계자는 "올해 안에 가계대출과 기업대출의 비중을 5대 5 수준으로 맞출 계획이다"며 "연말이면 목표치를 달성할 것으로 보인다"고 밝혔다.

특히 아프로파이낸셜대부(러시앤캐시) 등 대부계열사 고객과 자산을 흡수하며 가계대출이 급격히 늘어나는 것을 감안하면 기업대출 성장은 고무적이라는 평이다. OK금융그룹은 지난 2014년 OK저축은행을 인수하면서 오는 2024년까지 대부업을 완전 청산하겠다는 계획서를 제출한 바 있다. 이에 따라 대부업(개인신용대출) 차주들이 저축은행으로 대거 넘어오고 있다.

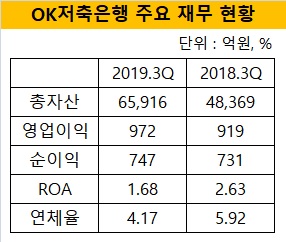

가계대출과 기업대출이 동시에 큰 폭으로 늘면서 자산 성장세도 상당히 빠르다. OK저축은행의 대출자산은 9월 말 기준 6조3822억원으로 작년 같은 기간(4조7459억원)보다 34.5% 늘었다. 총자산도 6조5916억원을 전체 저축은행 가운데 2위다. 자산 성장세로 보면 2~3년 안에 1위사인 SBI저축은행(8조4110억원)을 넘어설 것이라는 관측도 나온다.

볼륨이 늘어남에 따라 건전성 지표도 개선됐다. OK저축은행의 연체율은 4.17%로 전년 동기(5.92%)보다 큰 폭으로 낮아졌다. 고정이하여신(NPL)비율 역시 같은 기간 7.59%에서 6.51%로 떨어졌다.

다만 자산이 늘어나는 데 비해 수익성은 떨어졌다. 기업대출은 가계대출에 비해 상대적으로 금리가 낮기 때문이다. 특히 중금리대출 비중이 커지면서 총자산순이익률(ROA) 저하를 부추겼다. 3분기 말 기준 OK저축은행의 ROA은 1.68%로 지난해 같은 기간(2.63%)보다 거의 1%포인트 가까이 하락했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 오마뎅, '프랜차이즈 박람회 참가‘ 가맹 확대 속도

- [게임사 인건비 리포트]'많이 말고 제대로' 소수정예로 승부하는 시프트업

- [Deal Story]키움증권, 전산장애 홍역에도 공모채 '흥행'

- [Deal Story]'대규모' 주관사 포스코이앤씨, 금리 폭 좁혔다

- [Deal Story]'1위 사업자의 힘' 삼천리, 1조 수요 모았다

- [Deal Story]E1 자회사 편입 앞둔 평택에너지앤파워, 공모채 '완판'

- 메리츠증권 기업금융본부 '삼각편대' 구축…상반기 내 30명 충원

- 상장 3년차에 자회사 IPO 청담글로벌, 주가는 '눈총'

- [하우스 분석]신한증권 순이익, 지주 IR때와 왜 달라졌나

- [아이티켐 IPO]자본잠식 해소에도 차입금 부담은 '여전'