LG유플러스, 헬로비전 인수 '시너지'에 투심 쏠려 1조5500억 몰려 예정액 대비 6배…재무부담 우려보다 사업 기대

이지혜 기자공개 2020-01-16 15:02:09

이 기사는 2020년 01월 15일 07:34 thebell 에 표출된 기사입니다.

모든 트랜치에서 오버부킹을 기록했지만 특히 3년물과 15년물이 인기를 끌었다. 3년물은 투자자풀이 넓어 연초효과를 톡톡히 누렸고 15년물은 상대적으로 높은 금리를 제시한 덕분에 빛을 봤다.

◇‘이변 없이’ 오버부킹…LG헬로비전과 시너지 기대

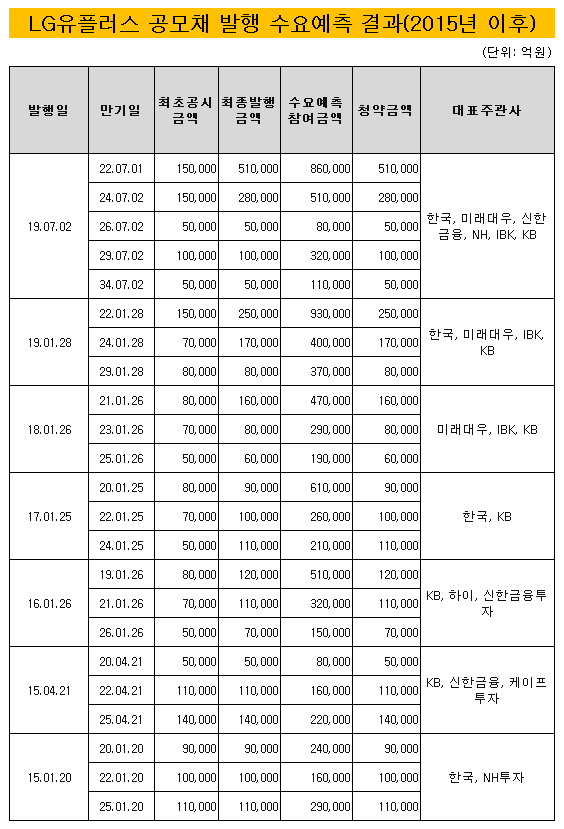

LG유플러스가 공모 회사채를 발행하기 위해 14일 수요예측을 진행했다. 수요예측 결과는 성공적이었다. 공모희망금리밴드 안에서 모집금액 2500억원의 6배가 넘는 1조5500억원의 자금이 몰렸다. 3년물(700억원)에 8300억원, 5년물(800억원) 4500억원, 10년물(500억원) 1300억원, 15년물(500억원) 1400억원 등이다. 대표주관사는 NH투자증권, KB증권, 한국투자증권이며 발행일은 21일이다.

조달금리도 모든 만기구조에서 민평금리보다 낮게 책정될 것으로 전망된다. 모집금액 기준으로 3년물은 -7bp, 5물은 -6bp, 10년물은 -11bp, 15년물은 -25bp에 형성된 것으로 파악된다. 15년물은 공모희망금리밴드보다 낮은 수준에 금리가 책정될 가능성이 유력하다. 이에 따라 LG유플러스가 이번 공모채를 최대치인 4000억원으로 증액발행할 것으로 업계는 바라본다.

투자은행업계 관계자는 “수요예측 참여금액과 조달금리 모두 우수한 편”이라며 “3년물은 모든 기관투자자가 참여할 수 있는 데다 연초라서 수요가 많았고 15년물은 민평금리가 높은 수준에 책정돼 있어 투자자가 몰렸을 것”이라고 말했다.

LG유플러스의 사업에 대한 기대감도 적지 않았을 것으로 추정됐다. LG유플러스는 지난해 8000억원을 들여 LG헬로비전(구 CJ헬로)를 인수한 데다 올해부터 앞으로 5년 동안 5G 관련 사업에 2조6000억원을 투자하기로 했다. 이미 지난해 3분기까지 5G와 관련해 진행한 자본적지출이 2015년부터 2018년까지 4년 동안 연평균 자본적지출 규모를 넘어섰다. 그런데도 재무적 부담에 대한 우려보다는 성장에 대한 기대감이 더 크게 작용했다는 것이다.

투자은행업계 관계자는 “LG헬로비전을 인수해 자산규모가 더욱 커진다는 점을 투자자들이 긍정적으로 봤다”며 “5G 서비스도 ARPU(가입자당 평균 수익)가 높아져 수익성이 좋아질 것이라는 기대가 높았다”고 말했다. 이동통신 가입자 대비 5G서비스 가입자 비중은 2019년 10월 기준 LG유플러스가 7.14%를 기록했다. 이는 경쟁사인 경쟁사인 KT, SK텔레콤보다 높다.

◇우량물 우호적 시장 분위기 조성

LG유플러스가 공모채 수요예측에서 크게 흥행할 수 있었던 또다른 요인으로 시장 상황도 빼놓을 수 없다. 공모채 수급상황이 우호적이었고 AA급 등 우량 신용도를 보유한 크레딧 채권을 중심으로 투자수요가 쏠린 덕분으로 분석된다. 투자은행업계 관계자는 “A급 이하의 비우량 크레딧물보다 AA급 이상의 우량 크레딧채권 쪽으로 투자자들의 수요가 몰리고 있다”고 말했다.

실제로 AA급 이상 신용등급을 보유한 기업들은 올해 수요예측에서 높은 경쟁률을 기록하며 선전하고 있다. 7일 수요예측을 진행한 SK텔레콤(AAA/안정적)과 9일 진행한 LG헬로비전(AA-/안정적)은 각각 모집액보다 7배, 6배 많은 유효수요를 확보했다. 비슷한 시기에 수요예측을 진행한 BBB급인 두산인프라코어, AJ네트웍스 등의 유효수요가 모집액 대비 2배에 못미치는 것과 대비된다.

당분간 LG유플러스같은 AA급 회사채에 투자수요가 몰릴 것이라는 전망이 우세하다. 김민정 한화투자증권 연구원은 “금리변동성이 확대되고 신용등급 하향기조 우위가 이어지면서 크레딧 투자심리가 당분간 보수적일 가능성이 높다”며 “AA급 우량 등급 회사채 위주로 크레딧 강세가 잉질 것”이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [렉라자 주역 ‘오스코텍’의 지금]자회사 제노스코가 갖는 의미, 상장은 득일까 실일까

- 대웅제약, 막강한 '신약효과'의 명암 '개발비 손상 확대'

- [Company Watch] 인력재편 끝낸 케이엠더블유, 6G 대비 '선택과 집중'

- [LG그룹 인사 풍향계]위기의 LG화학, 신학철 부회장 역할 남았다

- 변화없는 ㈜LG 최고경영진, 배경엔 '트럼프 2.0'

- [LG그룹 인사 풍향계]LG엔솔, 임원 승진 역대 최소…김동명 대표, '유임 성공'

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- 카카오엔터, 투자 손실·법인세에 3분기 실적 '압박'

- 자사주 '줍줍' 나선 김승철 네오위즈 대표, 주가 저점일까

- [2024 이사회 평가]현대위아, 평가개선 프로세스 못미치는 경영성과 지표

이지혜 기자의 다른 기사 보기

-

- 카카오엔터, 투자 손실·법인세에 3분기 실적 '압박'

- [2024 이사회 평가]YG엔터, 빛나는 경영성과 뒤 불완전한 거버넌스

- [2024 이사회 평가]'팬덤 플랫폼 선두주자' 디어유, 이사회 기능 취약

- [2024 이사회 평가]경영성과 우수한 JYP엔터, 독립성은 '아쉬움'

- "어도어 실적 또 늘었는데"…민희진, 풋옵션 강행 '왜'

- '하이브 탈출 신호탄?' 뉴진스 제시한 14일 함의

- 뉴진스, 하이브와 '헤어질 결심'…계약상 법적 근거는

- [Earnings & Consensus]JYP엔터, '어닝 서프라이즈' 주인공…핵심IP 컴백효과

- [IP & STOCK]적자 발표에도 YG엔터 주가 견조, 증권가 재평가

- [Earnings & Consensus]YG엔터, 적자 불구 ‘어닝 서프라이즈’ 평가…왜