[현대HCN 매각]사모펀드는 원매자가 될 수 없을까수익성 매력 불구 회수 불확실성 커

조세훈 기자공개 2020-04-10 10:23:42

이 기사는 2020년 04월 09일 14시31분 thebell에 표출된 기사입니다

9일 투자은행(IB)업계에 따르면 현대백화점그룹은 현대HCN 매각을 공식화 하고 주관사로 크레디트스위스를 선정했다. 매각대상은 현대HCN과 현대미디어의 지분 100%다. 조만간 잠재 원매자들을 대상으로 투자안내서(티저)가 배포되는 등 관련 작업이 진행될 예정이다.

주 원매자로는 유료방송 시장 재편을 주도하고 있는 통신 3사가 거론되는 반면 정작 인수합병(M&A) 시장의 단골손님이자 큰손인 PEF들의 움직임은 아직까지 포착되지 않는다. 시장에서는 엑시트를 장담할 수 없는 유료방송 시장내 현재 상황 탓에 PE 운용사들이 선뜻 나서지 못하고 있는 것으로 분석하는 분위기다.

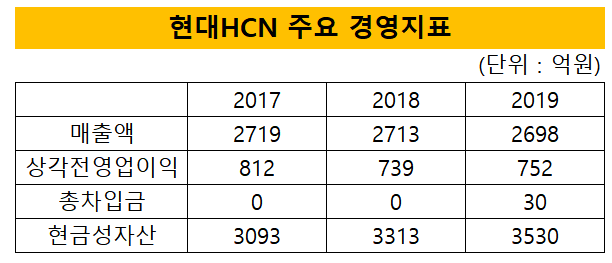

우선 현대HCN의 기업 자체만 놓고 볼 때 PEF들이 충분히 매력을 느낄만한 하다. 우수한 재무구조와 안정적인 캐시플로를 나타내고 있기 때문이다. 지난해 말 기준 차입금은 30억원에 불과한 반면 현금성자산은 3530억원에 달한다. 사실상 3500억원 이상 순현금 상태다. 상각전영업이익(EBITDA·에비타)은 매년 900억원 내외를 기록하며 꾸준한 실적을 나타내고 있다.

케이블방송사업은 가입자 기반의 양적 성장이 제한적인 상황에서도 높은 수익을 기록하고 있다. IPTV의 가세로 업계 경쟁이 심화됐지만 과점시장이 공고하게 유지된 영향이다. 여기에 대규모 추가 투자가 필요하지 않다는 점도 장점이다. 케이블방송 사업의 본질은 일단 송출 가능 지역에 망을 깔아놓으면 가입자들로부터 꾸준히 요금을 받을 수 있는 인프라 성격이 강하다. 이런 사업 구조 덕분에 에비타 기준 마진율은 약 30%를 기록하고 있다.

외형적으로 안정적인 사업 구조와 높은 현금 배당이 가능해 PEF가 눈독들이기 좋은 업종으로 보이지만 투자 후 엑시트가 불확실하다는 점 때문에 정작 관심을 보이는 곳은 없는 것으로 전해진다.

유료방송시장의 주도권이 통신사들에게로 일찌감치 넘어온 상황에서 최종적으로 현대HCN을 사갈 원매자는 SKT, KT, LG유플러스 등 대형 3사 밖에 없다. 따라서 현대HCN을 인수한 PEF 입장에서는 이들 통신사를 확실한 엑시트 창구로 예상할 수 있다.

문제는 이들 통신사들이 현대HCN 인수를 거부할 경우다. 통신사가 유료방송시장내 헤게모니를 쥐고 있는 만큼 협상력은 떨어질 수 밖에 없고, 최악의 경우 PEF가 투자했던 현대HCN을 아무도 인수하지 않겠다고 한다면 엑시트 리스크 역시 확대된다는 점을 PE 운용사들은 경계하고 있다는 분석이다.

한 대형 PEF 관계자는 "국내 세컨더리 시장이 활성화되지 않은 상황에서 잠재적 원매자 풀이 좁은 포트폴리오는 투자금 회수 리스크가 크다"며 "캐시플로가 우수한 현대HCN는 그 자체로는 매력적이지만 통신 3사 중 한 곳이 인수하지 않으면 엑시트가 어려운 측면이 크다"고 지적했다.

PEF가 케이블방송사업 투자에서 고전한 선례도 걸림돌이다. 외국계 PEF 칼라일은 2006년 현대HCN에 1600억원을 투자해 2대 주주(지분 17.3%)에 올랐다. 그러나 별다른 재미를 보지 못하고, 결국 지난 2016년 현대백화점 그룹에 1246억원을 받고 지분을 되팔았다. 투자 10년 만에 원금은 커녕 약 350억원 가량을 손해본 것이다.

IMM프라이빗에쿼티(IMM PE)가 투자한 티브로드 정도가 수익을 냈으나 의미있는 성과로 보기는 어려운 측면이 있다. IMM PE-JNT 컨소시엄은 지난 2014년 티브로드 지분 20.13%를 프리 IPO(상장 전 지분투자) 방식으로 인수했다. 그러나 약속했던 티브로드 상장이 좌절되면서 IMM PE 컨소시엄은 태광그룹에 콜옵션 행사를 요구, 보유 지분을 3000억원에 되팔면서 엑시트했다.

밸류업(기업가치제고)이 마땅치 않은 점도 투자를 어렵게 하는 배경 가운데 하나로 꼽힌다. PEF는 보통 투자후 기업가치를 끌어올려 더 높은 가격에 엑시트 하는 방식으로 수익을 낸다. 그러나 유료방송시장이 성숙기로 접어들면서 PEF가 기업가치를 높일 수 있는 여지가 거의 없다는 것이 전문가들의 평가다.

수 년간 매출 성장이 정체돼 있다는 점은 MSO의 현재 상황을 그대로 보여주는 단적인 예다. 현대HCN의 경우 지난 2013년 이후 최근까지 3000억원에 채 못 미치는 매출규모가 수년째 이어져왔다. 안정적인 수익을 기록하고는 있지만 성장 가능성이 극도로 제한된 탓에 PEF가 이른바 '업사이드'를 볼 수 있을 만한 여지가 상당히 부족한 것으로 해석할 수 있다.

따라서 현대HCN 딜에서 PEF의 역할은 원매자의 거래 부담을 완화시켜주는 재무적투자자(FI)에 국한될 것으로 보인다. 유력 원매자로 꼽히는 통신사들이 인수 부담을 느끼면 FI와 공동 인수 형태로 딜 구조를 짤 수 있다. 이때 PEF는 통신사에게 풋옵션 등의 조건을 받고 투자에 참여하는 방법 등이 거론된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"