교촌에프앤비, IPO 밸류 최소 4400억 F&B 평균 15배 추정…유력 피어는 18배, 5400억도 기대

이경주 기자공개 2020-06-17 15:20:51

이 기사는 2020년 06월 16일 15:42 thebell 에 표출된 기사입니다.

희망 최대 밸류는 5400억원 내외가 될 수 있다. 일반적인 F&B기업과 달리 교촌에프앤비는 수년간 높은 성장성과 이익률을 입증했기 때문이다. 비슷한 실적을 보인 해외 프랜차이즈를 피어그룹에 포함시키는 방안도 거론되고 있다.

◇F&B 평균 PER 15배 추정…적용시 IPO밸류 4400억

교촌에프앤비는 국내 1위(매출기준) 치킨 프랜차이즈 교촌치킨을 운영하고 있다. 프랜차이즈기업이 국내 증시에 직접 상장하는 것은 교촌에프앤비가 처음이기 때문에 완벽한 피어그룹은 없다. 햄버거 프랜차이즈 맘스터치 운영사인 해마로푸드서비스(해마로푸드)와 미스터피자 운영사인 MP그룹 등이 상장해 있지만 스팩합병 등 우회상장으로 증시에 입성했다.

때문에 교촌에프앤비는 밸류 산정에 참고할 피어그룹에 해마로푸드 뿐 아니라 일반적인 F&B기업까지 포함시킬 예정이다. MP그룹은 당기순손실 지속으로 PER 평가방식 피어그룹 요건에 들지 않는다.

교촌에프앤비는 증권신고서 준비과정에서 F&B 기업들 평균 PER을 15배 정도로 추산한 것으로 알려졌다. F&B기업들은 교촌에프앤비와 매출규모가 비슷하면서 순이익을 기록한 국내 식품업체들로 추정된다. 삼양식품과 빙그레 등이 거론된다.

평균 PER 15배를 적용할 경우 교촌에프앤비 IPO 밸류는 작년 당기순이익 295억원 기준으론 4425억원(295억원*15배)이 된다.

◇해마로푸드는 18배…해외기업 추가 가능성

PER 15배는 교촌에프앤비가 받아야 할 최소 몸값으로 평가되고 있다. 일반적 F&B보다 교촌에프앤비 실적 흐름이 월등히 좋기 때문이다. 식품의약안전처에 따르면 2015년부터 2018년까지 3년 평균 식품산업 성장률은 3.7%다.

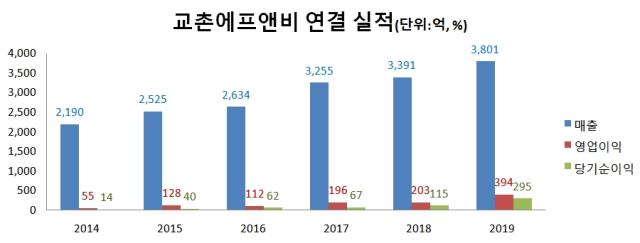

반면 교촌에프앤비는 2015년 2525억원이던 매출이 2018년 3391억원으로 34.3% 늘었다. 3년 평균 성장률이 11.4%로 식품산업 성장률(3.7%)을 3배 이상 상회했다. 수익성 개선도 동반됐다. 2015년 128억원이던 영업이익은 2018년 203억원으로 58% 늘었다. 3년 평균 영업이익 성장률은 19.3%다.

교촌에프앤비는 지난해에도 성장세를 이어가 사상 최대 실적을 냈다. 지난해 매출은 3801억원, 영업이익은 394억원이다. 매출은 전년에 비해 12.1%, 영업이익은 93.9% 늘었다. PER을 15배 이상으로 높여 잡아도 시장이 납득할만한 수준의 실적이다.

해마로푸드가 일정부문 PER을 높여주는 역할을 할 수 있다. 해마로푸드는 시가총액이 16일 종가기준 2391억원이다. 지난해 연간 순이익(129억원) 기준으로 PER을 계산하면 18.5배다. 18.5배 적용 시 교촌에프앤비 IPO밸류는 5400억원으로 높아진다.

다만 해마로푸드만으론 PER 평균을 높이는 것이 제한적이다. 때문에 교촌에프앤비는 해외 프랜차이즈도 피어그룹에 넣는 방안을 검토하고 있는 것으로 알려졌다.

◇코로나19에 사업성 부각…희망밸류 더 높아질 수도

교촌에프앤비는 코로나19 파장 이후 실적 개선폭이 과거보다 커진 것으로 알려졌다. 비대면 생활이 강요되면서 외식보다 배달음식 수요가 크게 늘어난 덕이다.

업계 관계자는 “가맹점 총매출 기준 올 1~4월까지 매출은 전년 동기보다 25% 가량 늘었다”며 “코로나19로 인한 일시적 현상일수도 있지만 두 자릿수 매출 상승세가 이어진 것은 긍정적”이라고 말했다.

때문에 올 상반기 실적까지 반영할 경우 기대 밸류(4400억~5400억)는 보다 높아질 수 있다. 수요예측 시기 상 최소 올 1분기 실적까지는 반영이 가능하다. 교촌에프앤비는 올 4월 말 상장예비심사청구를 했다. 이르면 이달 말 심사결과가 나오고 7~8월 중 수요예측에 돌입할 수 있다. 8월에 수요예측을 할 경우 상반기 실적까지 반영 가능할 것으로 보인다.

개선된 상반기 실적이 확인되면 '언택트' 수혜주라는 평가도 받아 투심에 긍정적으로 작용할 수 있다. 다만 피어그룹 주가 흐름도 지켜봐야 하기때문에 수요예측 시기는 상황을 종합적으로 검토해 정할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도