선수 뺏긴 딜라이브·CMB, 대응 전략은 딜라이브 채권단, '눈높이 조정' 불가피…개인 소유 CMB '원활한 매각' 강조

최필우 기자공개 2020-07-29 10:23:23

이 기사는 2020년 07월 28일 15시57분 thebell에 표출된 기사입니다

딜라이브는 매각주도권을 쥔 채권단 내 이해관계를 조율해 합리적인 가격을 도출해야 하는 과제를 안고 있다. CMB는 오너 기업이라는 점을 들어 원활한 인수·합병(M&A)이 가능하다는 점을 강조하고 있다.

유료방송업계 관계자들 사이에선 현대HCN, 딜라이브, CMB 중 먼저 매각되는 쪽이 유리하다는 게 중론이다. 한곳이 매각되면 인수 타진에 나서는 이동통신사가 줄면서 나머지 두곳의 협상력이 저하될 수 있기 때문이다.

딜라이브와 CMB는 유료방송 시장 마지막 매물이 되는 것 만큼은 피하고 싶어하는 눈치다. 인수자 우위 구도에서 매각 순번까지 맨 마지막으로 밀리면 가격 협상력이 크게 낮아진다. 이 때문에 두곳 모두 프라이빗 딜 방식을 통해 분주히 원매자를 찾고 있다.

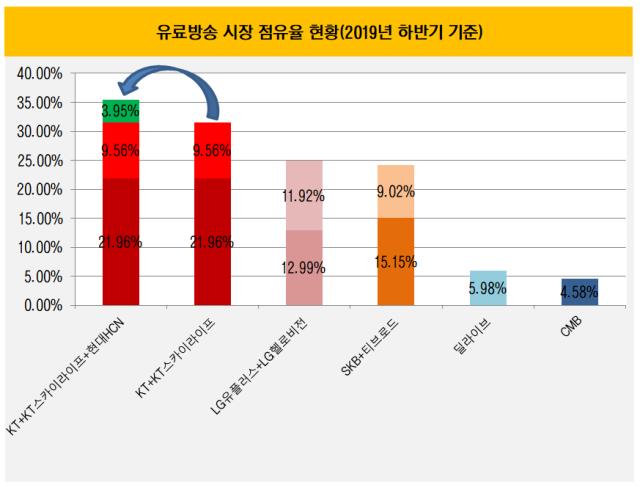

딜라이브는 상대적으로 높은 시장점유율을 강점으로 내세우고 있다. 지난해 하반기 기준 점유율은 5.98%로 CMB(4.58%), 현대HCN(3.95%)보다 높다. 자회사 SK브로드밴드의 기업가치 상승과 기업공개(IPO)를 도모하는 SK텔레콤, 2위 자리를 지키려는 LG유플러스 모두 점유율에 초점을 맞추고 있어 딜라이브가 매력적인 선택지가 될 수 있다.

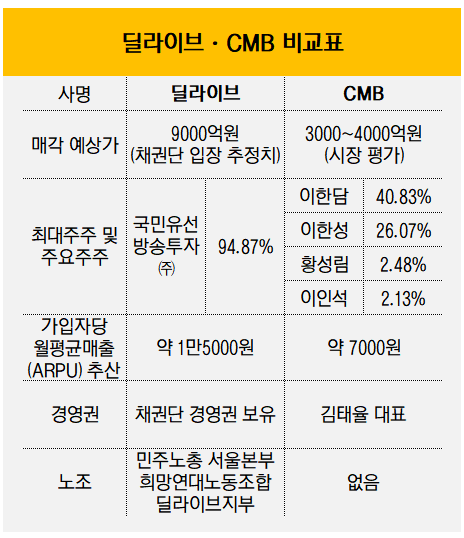

가입자당 월평균매출(ARPU) 측면에서도 딜라이브가 우위다. 업계 관계자들은 딜라이브 ARPU를 1만5000원 안팎으로 추산하고 있다. CMB 추산치는 7000원 안팎이다. 딜라이브는 서울을 비롯한 수도권 중심의 사업권을 가지고 있는 반면 CMB는 지방 가입자들이 기반이다.

다만 원매자가 점유율이나 ARPU만 고려해 베팅하진 않을 것이란 견해도 있다. 딜라이브는 매각가로 9000억원을 염두에 둔 것으로 알려졌다. CMB에 대한 시장 평가는 3000억~4000억원 수준이다. CMB와 점유율 차이가 1.4%포인트에 불과한 딜라이브에 3배에 달하는 금액을 베팅하진 않을 것이란 얘기다. 두 회사의 ARPU는 이미 가격에 반영돼 있다.

이 때문에 딜라이브가 매각가 눈높이를 낮추는 게 불가피하다는 지적이 나온다. 딜라이브 채권단은 기존 1조원에서 9000억원으로 한차례 눈높이를 낮춘 것으로 전해진다. 하지만 이마저도 매력적인 가격은 아니라는 평가가 주를 이룬다. CMB에 앞순번을 내줄 경우 시장 평가는 더 내려간다.

강성으로 평가받는 노조의 존재도 딜라이브 인수 매력도에 영향을 주고 있다. SK브로드밴드는 올해 티브로드를 인수하면서 노조가 3곳(SK브로드밴드노동조합, 민주노총 서울본부 희망연대노조 티브로드지부, 케이블방송비정규직 티브로드지부)으로 늘어난 상태다. 노동조합이 있는 LG유플러스도 부담이 될 수 밖에 없다.

딜라이브 관계자는 "매각 작업과 관련된 업무는 모두 주관사에 일임한 상태이고 채권단이 뜻을 모아야 하기 때문에 당장 방향성을 가늠하긴 어렵다"며 "채권단이 염두에 둔 매각가도 현재로선 알 수 없다"고 말했다.

뒤늦게 매각 의지를 표한 CMB는 딜라이브의 약점을 파고들 태세다. 딜라이브는 하나은행과 신한은행 등 21곳으로 구성된 채권단이 경영권을 쥐고 있다. 매각 주관사가 염두에 둔 매각가가 있어도 채권단에 속한 기관들의 이해관계가 달라 협상 과정에서 내부 진통이 예상된다.

이에 반해 CMB는 이한담 회장이 지분 40.83%를 소유한 오너다. 주요주주인 이한성씨(26.07%)는 이 회장의 동생이고 황성림씨(2.48%)는 배우자다. 이인석씨(2.13%)는 선대 회장으로 이 회장의 아버지다. 모두 이 회장의 특수관계인으로 매각에 제동을 걸 걸림돌이 없다. 노조도 없어 PMI(인수 후 합병작업)에 무리가 없을 전망이다.

CMB는 가격 경쟁력도 내세우고 있다. 시장이 평가하는 가격은 딜라이브 대비 절반 수준이다. 저평가 요인 중 하나인 낮은 ARPU는 M&A 후 인수 주체와 결합 상품을 선보여 끌어 올리는 게 가능하다고 보고 있다. 저렴한 가격으로 M&A 후 시너지 효과를 낼 수 있다는 논리다.

CMB 관계자는 "개인 회사라는 점, 경쟁사 대비 매각가가 저렴하다는 점에서 원매자가 어느 곳이든 M&A 과정이 원활할 것"이라며 "현대HCN 다음으로 원매자를 확보하는 유료방송사가 될 것으로 자신한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [금융지주 해외은행 실적 점검]우리은행, 해외 법인장 인사 '성과주의 도입' 효과는

- [금융지주 해외은행 실적 점검]신한카자흐, 2년 연속 '퀀텀점프' 성장 지속가능성 입증

- [thebell note]김기홍 JB금융 회장 '연봉킹 등극' 함의

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

- [하나금융 함영주 체제 2기]밸류업 재시동 트리거 '비은행 경쟁력'

- [금융지주 이사회 시스템 점검]NH농협, '보험 전문가' 후보군 꾸렸지만 선임은 아직

- [하나금융 함영주 체제 2기]'40년 커리어' 마지막 과업, 금융시장 '부채→자본 중심' 재편

- [금융지주 이사회 시스템 점검]JB금융, 사외이사 후보군 '자문기관 위주' 전면 개편