[진단키트 경쟁력 분석]대장주 씨젠, 알짜는 수젠텍…이익률 70% '속출'②OTC종목 오상헬스케어도 2000% 상승…엑세스바이오 몸값 반등 부각

심아란 기자공개 2020-08-25 07:15:57

[편집자주]

체외진단 의료기기 시장은 소수의 글로벌 업체들이 과점해온 영역이다. 국내 진단키트 업체들은 코로나19 사태 속에서 발빠른 대처로 글로벌 시장에서 인지도를 끌어올리고 있다. 2020년 상반기 대부분의 진단 업체들이 역대 최대 실적을 기록하며 시장성을 증명해냈다. 더벨은 진단업체들의 실적과 시가총액 등을 비교 분석해 그간의 성과를 들여다보기로 했다.

이 기사는 2020년 08월 20일 13시49분 thebell에 표출된 기사입니다

수젠텍은 씨젠보다 규모는 작지만 영업이익률은 70%대로 가장 앞선다. 품질에 대한 자신감으로 판매 가격을 유지해 이익률을 확보하는 전략을 취한 덕분이다.

장외시장에서 거래되는 오상헬스케어도 70%대의 영업이익률을 기록하며 시가총액 1조원을 넘어섰다. 엑세스바이오는 상대적으로 실적 대비 몸값 상승폭이 두드러졌다.

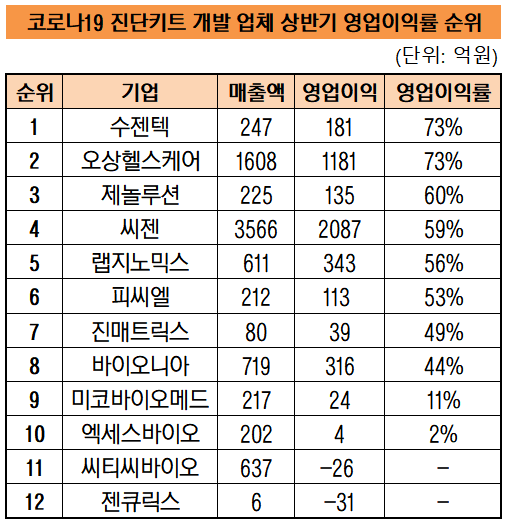

올해 상반기 진단 업체 가운데 수젠텍이 영업이익률 1위 자리를 꿰찼다. 코로나19 진단키트를 개발한 상장사 12곳의 반기보고서를 분석한 결과다.

수젠텍의 영업이익률은 73%에 달했다. 6월 말까지 매출 247억원, 영업이익 181억원을 기록했다. 전년 동기 대비 매출은 1084% 증가하고 영업이익은 흑자전환에 성공했다. 같은 기간 매출원가는 19억원에서 24억원으로 28%만 높아졌다.

수젠텍의 실적 개선을 견인한 제품은 항체 신속진단키트다. 코로나19 감염 시 혈액에 생성되는 항체(IgM, IgG)를 10분 안에 잡아낸다. 국내 수출, 유럽, 브라질 등에서 인허가를 받고 해외를 공략했다. 내수와 미국에서 판매를 위해 인허가를 추진 중이다.

수젠텍은 판매 단가를 고수하는 영업전략으로 이익률을 사수했다. 코로나19 사태가 길어지면서 글로벌 시장에서 국내외 진단업체 간 경쟁 강도가 높아졌다. 공급량이 증가하면서 판매 단가는 급격하게 내려가던 상황이었다. 수젠텍은 가격을 조정해 매출액을 불리기보단 이익률을 유지하기로 선택했다.

수젠텍이 올린 실적은 창사 이래 최대 실적이었다. 하지만 증권사 예상치와 괴리를 보여 시장에 혼란을 주기도 했다. 신한금융투자는 수젠텍이 2분기에만 매출액과 영업이익이 각각 1523억원, 1188억원을 달성할 것으로 전망했다. 실적 기대감이 주가에 반영되며 이달 초 수젠텍의 몸값은 장중 8500억원대에 육박하기도 했다.

그러나 반기보고서를 통해 확인한 2분기 실적은 증권사 추정치를 크게 밑돌면서 주가는 급락했다. 사상 최대 실적을 올리고도 주가가 하락하는 상황이 나왔다. 수젠텍의 몸값(이하 18일 종가 기준)은 5261억원으로 내려왔다.

수젠텍 측은 증권사가 공장 가동률을 100%로 가정하는 바람에 실질과 차이가 생겼다고 설명했다. 수젠텍의 생산 캐파는 주당 200만 테스트로 연간 약 1억개의 키트를 생산할 수 있다.

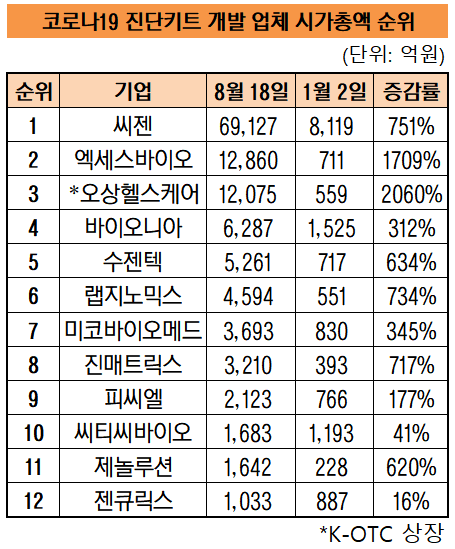

실적 논란으로 주가 부침을 겪었지만 올해 초 수젠텍 시총이 700억원대였던 점을 감안하면 상승률은 634%에 달한다. 수젠텍은 12곳 진단 업체 가운데 시총 기준 5위를 기록 중이다.

K-OTC에서 거래되고 있는 오상헬스케어도 상반기 73%의 영업이익률을 달성했다. 오상헬스케어는 코로나19 분자진단 제품에 대해 국내에서 처음으로 미국 식품의약국(FDA)에서 긴급사용승인(EUA)을 받았다.

상반기 매출액 1608억원 중에 82%가 코로나 관련 제품에서 발생했다. 기존의 주력 제품은 혈당측정기와 측정 센서 등이다. 같은 기간 기존 제품의 매출액은 289억원으로 전년 동기(284억원)와 유사했다.

오상헬스케어의 전신은 인포피아다. 임직원 횡령 등 경영권에 문제가 발생하며 2016년 5월에 코스닥에서 상장폐지됐다. 오상자이엘이 인포피아를 인수하면서 2017년 4월 현재의 사명으로 바꿨다. 이듬해 6월 K-OTC에 상장했다.

오상헬스케어는 기록적인 영업이익률을 달성하며 코스닥 상장 작업을 개시했다. 장외에서 시총은 1조2000억원대를 넘어섰다. 올해 초반까지 몸값은 559억원에 불과했다.

오상헬스케어의 몸값 상승률은 2000% 이상이다. 코스닥 상장사와 단순 비교는 어렵지만 타사 대비 상승폭은 가장 두드러졌다.

미코바이오메드와 엑세스바이오의 상반기 영업이익률은 각각 11%, 2%에 그쳤다. 대부분 진단업체들의 이익률이 50% 안팎으로 두 곳은 낮은 편에 속했다.

미코바이오메드는 매출원가율이 53%로 타사 대비 높았다. 분자진단 업체 가운데 씨젠이 25%, 오상헬스케어가 19%, 랩지노믹스가 31%를 기록 중이다.

엑세스바이오는 코로나19 여파로 기존 제품인 말라리아 진단키트의 주문이 저조해지면서 1분기 적자를 기록한 데 영향을 받았다. 2분기에는 13억원의 영업이익을 기록하며 흑자로 돌아섰다.

엑세스바이오의 경우 실적 대비 주가 반등폭은 두드러진다. 12개 상장사 가운데 영업이익률 순위는 10위였으나 시총은 2위에 이름을 올려 씨젠 뒤를 잇고 있다. 몸값은 1조2800억원대다. 연초 대비 1709%나 높아진 수치다.

모회사인 우리들제약의 IR 효과, 자회사 웰스바이오를 통한 진단 기술 다각화 등이 주가에 긍정적 영향을 준 것으로 보인다. 미국에서 분자와 항체진단키트 두 가지를 모두 판매할 수 있어 실적 개선에 대한 기대감도 실려 있다.

2분기만 보면 엑세스바이오는 연결기준 4억원의 당기순이익을 남겼다. 주당순이익(EPS)은 약 12원으로 주가수익비율(PER)이 3219배에 달한다. 한 주당 벌어들이는 수익 대비 주가는 3000배 높게 평가 받고 있다. 같은 기준으로 진단 대장주인 씨젠의 PER가 52배다.

씨티씨바이오와 젠큐릭스는 아직 영업적자에 머물러 있다. 씨티씨바이오는 현지 허가 문제로 납품이 지연된 상태다. 이달까지 유효한 수주잔고 130억원을 보유 중이다. 젠큐릭스는 8월부터 코로나19 진단키트의 본격적인 판매를 기대하고 있다.

상대적으로 실적이 부진했던 두 업체의 경우 연초 대비 시가총액 상승률도 각각 41%, 16%에 그쳤다. 12곳 업체의 평균 몸값 상승률(676%)에 한참 못 미치는 수치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [Red & Blue]'실적 개선' 감성코퍼레이션, 일본·대만·중국 개척 도전