[신사업 모색하는 페인트업]KCC, 첨단소재업체 변신 진행 중모멘티브 인수 후 신용등급 하향 조정, 일부 사업 재매각 하기도

김성진 기자공개 2020-08-26 10:23:46

[편집자주]

국내 페인트 업체들은 최근 몇 년 전부터 신성장 동력 찾기에 혈안이다. 업종 특성상 수익성 변동이 크진 않지만 전방경기에 좌우되는 탓에 성장 한계가 명확하기 때문이다. 이미 첨단소재, 농생명, 화학 등 다양한 분야에 손을 뻗치고 있다. 국내 페인트업계 과점 체제를 형성하고 있는 5개 업체의 신사업 현황은 어떤지 더벨이 들여다본다.

이 기사는 2020년 08월 21일 15:55 thebell 에 표출된 기사입니다.

KCC가 영위하는 도료업과 건축기자재 사업은 안정적이긴 하지만 건설업 경기에 좌우된다는 한계 또한 명확하다. 이러한 도료업 및 기자재 중심 사업에서 벗어나고자 했던 노력의 결과가 바로 모멘티브퍼포먼스머티리얼즈(이하 모멘티브) 인수다. 모멘티브는 미국의 실리콘 제조업체로 GE(제너럴 일렉트릭) 첨단소재 사업부문이 전신이다.

KCC는 2019년 총 3억달러(한화 3조2000억원)의 자금을 동원해 모멘티브 인수를 성사시켰다. SJL파트너스, 원익QnC와 함께 컨소시엄을 구성해 자금을 조달했다. 오랜 기간 M&A 시장에서 별다른 움직임을 보이지 않았던 KCC가 작정하고 진행한 초대형 딜이었다.

◇모멘티브 일부 사업 재매각 한 KCC

올 상반기 연결 기준 KCC는 매출액 2조4999억원, 영업이익 635억원의 실적을 기록했다. 매출액은 전년 동기 대비 85.9% 증가했으나 반대로 영업이익은 10.1% 감소한 것으로 나타났다.

사업부문별로 보면 건자재 부문과 실리콘 부문의 영업익 감소가 두드러졌다. 건자재 부문의 경우 지난해 상반기 244억원의 이익이 발생했으나 올해에는 163억원으로 줄어들었으며, 실리콘 부문은 278억원에서 145억원으로 감소했다.

그렇다면 KCC가 지난해 인수한 모멘티브의 실적 기여도는 어땠을까. 모멘티브의 실적은 MOM 홀딩 컴퍼니(Holding Company·MOM)를 통해 종합된다. MOM은 이름에서 유추할 수 있듯 모멘티브 지주사 역할을 하는 회사로 여기에 41개의 기업들이 종속돼 있다. MOM은 올 1월 1일부터 KCC 종속회사로 편입된 데 따라 실적 100%가 KCC 실적에 반영돼 나타난다.

MOM은 올 상반기 매출액 1조2289억원을 기록하며 KCC의 외형 확장에는 상당한 도움을 줬다. 그러나 순손익 기준에서는 973억원의 손실을 기록하며 오히려 수익성 측면에서는 악영향을 끼쳤다. KCC가 모멘티브 인수를 위해 상당한 웃돈까지 지불한 것을 감안하면 아쉬운 성적이라고 볼 수 있다.

KCC는 지난해 MOM을 관계기업으로 두고 있을 당시 연간 실적을 통해 2591억원의 지분법 손실을 봤다고 발표한 바 있다. 여기에는 CGU(현금창출단위)별 영업권 손상평가 손실이 1826억원 반영됐는데, 바로 이 평가손실이 영업권 프리미엄이다.

당시 KCC 관계자는 이에 대해 "모멘티브 지분 취득금액과 공정가치평가에 대해서 차액은 영업권 프리미엄으로 반영해 놨다"며 "이를 매년 평가하는데 IFRS 회계기준이 보수적이어서 인수 당시보다 많이 떨어져있다"고 설명한 바 있다.

이처럼 KCC는 어느정도 재무부담도 감수하며 상당한 웃돈을 주고 모멘티브를 인수했다. 그만큼 모멘티브에 대한 기대가 컸다는 방증인 셈이다.

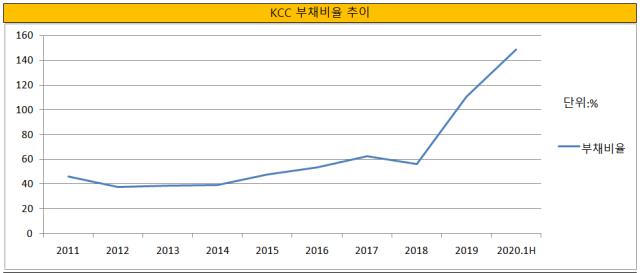

모멘티브는 아직까지 오히려 손실을 기록하며 재무부담을 가중시키는 원인으로 작용하고 있다. 올 2분기 연결기준 KCC의 부채비율은 149%로 지난해 말 110.7%와 비교해 40% 포인트 가까이 상승했다. 지난 5월 글로벌 신용평가사 무디스와 스탠더드앤드푸어스(S&P)는 모멘티브 인수로 인한 KCC의 차입금 증가를 반영해 기업 신용등급을 한 단계 하향조정하기도 했다.

상황이 이렇게 되자 KCC는 재무건전성 확보에 나선 모습이다. 특히 최근에는 모멘티브 사업 일부를 매각하는 판단을 내렸다. 이달 초 KCC는 모멘티브의 북미지역 실란트 사업을 독일의 헨켈사에 매각한다고 밝혔다. 매각가는 2428억원으로 KCC는 사업포트폴리오 조정 차원에서 사업 매각을 결정했다고 설명했지만 업계에서는 유동성 확보 차원으로 보고 있다.

◇익숙치 않은 M&A?

물론 KCC가 모멘티브를 인수한지 1년이 좀 넘은 시점이라 인수 결과에 대한 적확한 판단을 내리기는 어렵다. 인수한 회사 탓에 어려움을 겪다가 나중에 오히려 도움을 받는 사례들도 적지 않다. 다만 현재까지 상황만 놓고 볼 때는 다소 무리한 것 아니었냐는 지적들이 업계에서 나오고 있다.

1958년 KCC가 설립된 이래 해외 기업을 인수한 사례는 지금까지 단 두 번뿐이다. 한 번은 2011년 영국 실리콘 업체 바실돈을 인수한 것이었고 나머지 하나가 바로 지난해 모멘티브 인수 건이었다.

M&A를 활발하게 진행하는 국내 다른 대기업들과 비교하면 결코 M&A 시장에서의 경험이 많다고 볼 수 있는 수준은 아니다.

모멘티브 인수 건은 정몽진 KCC 회장(사진)이 주축이 되어 진행한 것으로 전해진다. 정 회장은 고려대 경영학과와 조지워싱턴대 MBA 출신으로 회사채 발행 등 자금 조달을 직접 관리할 정도의 재무 전문가로 알려졌다.

KCC는 최고재무책임자(CFO)를 두지 않는 다소 독특한 경영체제를 갖추고 있는데, 이 역시도 오너가 재무에 밝고 직접 관리하기 때문으로 알려졌다.

신용평가사 관계자는 "모멘티브 인수로 인해 재무부담이 가중됐으며 단기간에 회복하기는 어려울 것으로 본다"며 "향후 실적에 따라 추가 자산 매각 가능성도 배제할 수는 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴위드, 한컴 지분 추가 매입…그룹 지배구조 강화

- [i-point]정철 브이티 대표, 블록딜로 개인채무 상환 매듭

- [1203 비상계엄 후폭풍]환율 리스크 확대, '블랙먼데이' 재연 우려도

- [1203 비상계엄 후폭풍]고액자산가 국내 투자 심리 위축 '우려'

- [1203 비상계엄 후폭풍]비상대응 하나증권, 고객 대상 발빠른 '레터' 발송

- [1203 비상계엄 후폭풍]탄핵 정국 따른 불확실성, 인버스ETF에 '베팅'

- [1203 비상계엄 후폭풍]원화 약세 속 금 ETF에 쏠리는 눈

- [1203 비상계엄 후폭풍]해외 펀딩 기회 엿보던 운용사들 "어찌하오리까"

- 셀비온 'Lu-177-DGUL' 환자늘어도 ORR 개선, 상업화 기대

- 삼성카드, 5년 만에 '전자맨' 복귀