롯데쇼핑, 등급 방어 먹구름…대형마트, 체질 변화 절실 [유통사 크레딧 점검]②자산매각 효과 '글쎄', 구조 개선 관건…한숨 돌린 이마트, 부진 장기화 주시

피혜림 기자공개 2020-10-12 13:21:12

[편집자주]

성장 둔화와 투자 부담의 이중고에 허덕이던 국내 유통사가 코로나19 직격탄을 맞았다. 롯데쇼핑과 이마트 등 AA급 우량 기업조차 적자 실적을 피하지 못했다. 영업현금창출력이 떨어지자 재무지표의 악화 속도는 더욱 빨라졌다. 유통산업 환경과 개별 기업의 펀더멘탈을 점검해 크레딧 방향성을 가늠해본다.

이 기사는 2020년 10월 08일 06:11 thebell 에 표출된 기사입니다.

롯데쇼핑은 국내 대형마트 업계의 현실을 여실히 보여준다. 오프라인에서 온라인으로 소비 패턴이 바뀌자 대형마트 실적은 직격탄을 맞았다. 뒤늦게 온라인 플랫폼 사업으로 뛰어들긴 했으나 후발주자의 흥행은 쉽지 않았다. 수익성이 떨어진 가운데 온라인 사업에 막대한 자금을 투입하자 펀더멘탈은 급격히 악화됐다.

◇롯데쇼핑, 지표 악화 '가속'…구조 개선 요원

롯데쇼핑과 함께 대형마트 사업을 영위 중인 이마트 역시 올해 등급 하락을 피하지 못했다. 다만 자산매각 등으로 방어에 나선 결과 코로나19 사태 속에서도 'AA0' 수준을 유지할만한 기초 체력은 지키고 있다. 하지만 롯데쇼핑과 이마트 모두 구조적 부진에서 벗어나지 못하고 있는 만큼 크레딧 업계는 양사의 펀더멘탈 변화 추이에 촉각을 세우고 있다.

롯데쇼핑은 최근 3년간 국내 유통사 중 가장 빠른 크레딧 하락세를 보인 기업 중 하나다. 지난해 AA+ 등급을 반납한 지 1년여 만에 'AA0'에 '부정적' 아웃룩을 달아 추가 등급 하락 가능성을 높였다. 국내 유통사로는 최고의 자산 규모를 자랑하고 있지만 크레딧 측면에선 AA급 중 가장 뒤쳐지는 모습이다.

관련 업계에서는 롯데쇼핑의 등급 하락세가 내년에도 이어질 것으로 예견하고 있다. 등급 방어를 위해선 수익이 급증하거나 차입금이 급감하는 등의 과정이 필수적이지만 양측 모두 쉽지 않은 여건이기 때문이다.

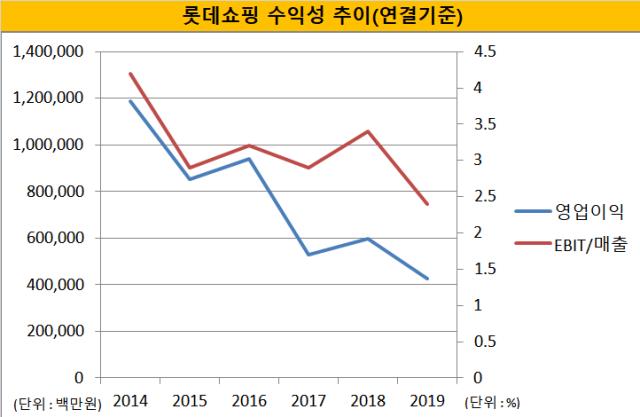

'AA+' 등급을 견고히 지켰던 2016년 이전까지만 해도 롯데쇼핑의 연간 영업이익(연결 기준) 규모는 1조원 안팎이었다. 하지만 2017년 5000억원대로 반토막난 후 현재까지 회복되지 않고 있다. 코로나19 사태로 올 상반기 영업이익은 전년 동기(2967억원)보다 81% 쪼그라든 535억원에 그쳤다.

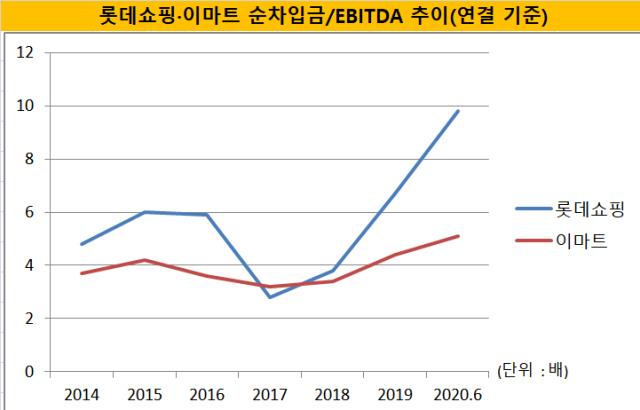

반면 차입 부담은 심화되고 있다. 지난해말 연결기준 12조원을 넘어섰던 순차입금은 올 상반기말 13조 7311억원으로 확대됐다. 영업실적이 떨어지고 운전자본 부담 등이 가중된 결과다.

자산 매각 등으로 대처에 나섰지만 전망이 밝지만은 않다. 롯데쇼핑은 올해 점포매각과 모모쇼핑 지분 매각 등을 통해 차입부담을 줄이겠다고 밝혔다. 하지만 자산 가치 하락 등으로 매각 계획이 현실화되기까지의 과정이 순탄치 않은 만큼 크레딧 업계에서 해당 방안에 거는 기대 효과는 크지 않다.

구조적 부진에서 벗어날 수 없는 점 역시 크레딧 방어를 어렵게하는 요소다. 롯데쇼핑 역시 소비패턴 변화에 맞춰 온라인 플랫폼 전환에 속도를 내고 있지만 성과는 불투명한 상황이다. 도리어 상당한 자금이 소요돼 차입부담 우려를 더욱 높이고 있다.

업계 관계자는 "실적 저하의 주요 원인이 온라인 소비 확대였는데 코로나19 사태로 해당 부문의 성장세가 더욱 가속화되고 있다"며 "온라인 플랫폼 사업 등을 통해 실적 회복의 모멘텀을 마련하는 등의 구조 변화가 필요하다"고 말했다. 이어 "자산매각을 통한 차입지표 개선 등은 일시적 방안에 불과하다"고 덧붙였다.

◇'AA0' 이마트, 크레딧 우려 '일시해소'

'대형마트 업계 1위' 이마트도 등급 하락을 피하지 못했다. 국내 신용평가사는 올해 이마트의 신용등급을 'AA+'에서 'AA0'로 1 노치(notch) 하향 조정했다. 이마트 역시 소비패턴변화 등의 여파로 영업이익이 반토막 나는 사태를 겪었다. 2017년까지 연간 5000억원대 영업이익(연결 기준)을 유지했으나 지난해 실적은 1506억원에 그쳤다.

이마트 역시 사업 구조적 변화가 절실한 상황이지만 크레딧에 대한 우려는 비교적 크지 않았다. 올해 등급 하락으로 하향 트리거까지의 여유가 상당한 데다 롯데쇼핑에 비해 수익·재무 양측의 펀더멘탈 저하세가 비교적 완만한 모습이기 때문이다.

이마트는 투자 유치와 자산 매각 등을 통해 재무부담을 꾸준히 완화시키고 있다. 지난해 7000억원 규모의 외부 투자를 유치한 것은 물론 1조원 규모의 세일즈앤리스백으로 유동성 확보에 나서기도 했다. 올 4월에도 8000억원 가량의 마곡부지를 매각해 재무 역량을 뒷받침했다. 온라인 전환에 조단위 투자를 이어간다는 점에서 재무지표 개선 효과는 미미하지만 악화 속도를 늦출 순 있다.

다만 코로나19 사태 장기화로 실적 전망이 부정적인 방향으로 더욱 기우는 점은 변수다. 꾸준한 투자로 재무부담이 심화되는 상황 속에서 실적 부진이 지속적으로 이어질 경우 각종 재무지표 하락 속도는 빨라질 수밖에 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '노랑통닭 운영' 노랑푸드 매각 착수, 삼정KPMG 맞손

- [달바글로벌은 지금]유가증권시장 향하는 뷰티기업, 에이피알 '판박이' 전략

- 삼성·키움까지…증권사 VC 협회 릴레이 가입 '왜'

- 코스포, 일본 진출 조력자로…현지 답사 첫 진행

- [VC 투자기업]씨너지, 132억 프리A 브릿지 투자 유치

- [아이지넷, Road to IPO]'보험+핀테크' 결합…인슈어테크 1호 상장 노린다

- [VC 투자기업]빅오션이엔엠, 뮤지컬 제작사 T2N미디어 인수

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- HS효성첨단소재, 3년만에 '공모채' 노크…차입만기 늘린다

- [IB 풍향계]위기설 '해프닝' 롯데, 조달 전선 영향은