[건설리포트]삼성엔지니어링, 코로나19에도 해외사업 '선전'저유가 영향 발주지연 속 신규수주 10조 예상···목표치 근접, 전년대비 성장 주목

이명관 기자공개 2020-11-05 13:55:54

이 기사는 2020년 11월 03일 07:06 thebell 에 표출된 기사입니다.

이런 상황에서 삼성엔지니어링의 행보가 눈에 띈다. 삼성엔지니어링은 화공·플랜트 업체다. 해외 비중이 높을 수밖에 없다. 그런데도 작년보다 50% 신장된 신규수주 실적을 달성했다. 이 같은 행보는 연말까지 이어질 전망이다. 추가로 예정된 수주만 6조원을 웃돈다.

삼성엔지니어링은 3분기 누적 연결기준 매출 4조8699억원, 영업이익 2713억원을 기록했다. 전년동기대비 매출은 5.6% 증가했고, 영업이익은 14.9% 감소했다. 실적 측면에선 코로나19로 인한 공기지연 등의 여파로 수익성이 많이 감소했다.

3분기로 보면 해외 일부 사업장에서 정산이익이 150억원 가량 발생하기도 했지만, 전체적으로 220억원 가량의 일회성 손실이 발생했다. 지분법 실적으로 잡히는 해외 계열사에서 370억원의 손실이 잡힌 탓이다. 삼성엔지니어링의 주력 사업이 해외 화공 플랜트다 보니 코로나19 여파에서 비껴가기 어려운 측면이 있다.

물론 위안거리는 있다. 코로나19에도 일감을 순조롭게 확보해 나가고 있다는 점이다. 코로나19로 저유가로 발주처에서 발주가 지연되고 있다. 이에 해외 사업 비중이 높은 국내 건설사들의 일감 확보에서 비상이 걸린 상태다.

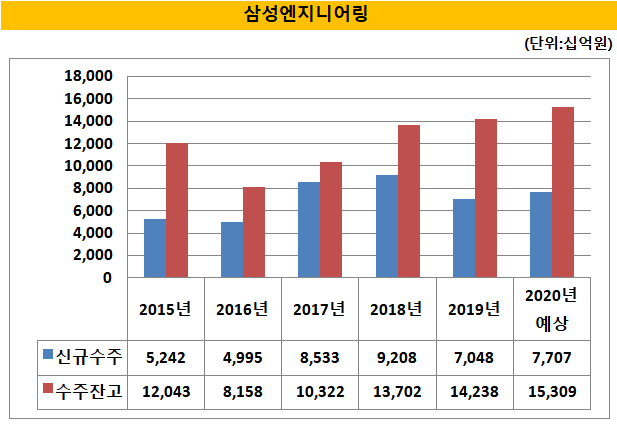

하지만 삼성엔지니어링이 3분기까지 확보한 신규수주액만 2조9699억원이다. 전년동기대비 53.1% 급증한 규모다. 지난해 같은 기간 신규수주액은 1조9393억원이다. 4분기 예정된 일감을 고려하면 10조원을 넘어설 것으로 예상된다.

현재 삼성엔지니어링은 FEED(Front-End Engineering & Design, 프로젝트 기본계획 및 포괄설계) 수주에 이은 EPC 전환 물량으로 상황이 나쁘지 않다. 남은 4분기에 기 수주한 멕시코 도스보카스 정유공장(36억달러)을 비롯해 말레이시아 사라왁 메탄올(10억달러)의 EPC 전환 물량을 수주할 가능성이 큰 상태다. 또 다수의 건설사와 경쟁하고 있는 사우디 자푸라 가스처리시설(15억달러)도 경쟁 우위에 있는 것으로 전해진다.

예정된 수주 물량만 순조롭게 확보하면 올해 연간 신규수주액은 10조원에 이를 것으로 보인다. 이는 전년대비 30% 이상 늘어난 규모다. 작년 신규수주액은 7조4800억원이다. 아쉬운 점은 연간 목표치 달성은 현실적으로 불가능해졌다는 점이다. 삼성엔지니어링이 연초 IR자료를 통해 공개한 목표 수주액은 10조5000억원 수준이다.

신규수주 증가로 미래 실적을 가늠할 수 있는 수주잔고도 많이 늘어날 것으로 보인다. 3분기까지 삼성엔지니어링의 수주잔고는 12조3060억원이다. 전년동기대비 9.8% 증가한 수치다. 현재 분위기면 연간 수주잔고는 17조원을 넘어설 전망이다. 이는 최근 5년래 최고치다. 삼성엔지니어링은 2015년 12조430억원의 수주고를 기록한 이후 오르내림을 반복했다. 그러다 2018년부터 꾸준히 증가하고 있다.

건설업계 관계자는 "코로나19 사태로 인한 발주 지연으로 글로벌 플랜트 시장이 녹록지 않은 상황에서 국내 건설사가 상당히 고전하고 있다"며 "그런데도 삼성엔지니어링은 전년대비 나은 성과를 거둘 가능성이 높다"고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

- 한컴이노스트림, '도장 인식 시스템' 특허 취득

- [클라우드 키플레이어 MSP 점검] '신생' 안랩클라우드메이트, 최우선 과제 '포트폴리오 강화'

- [저축은행 예보한도 상향 여파]예보료율 인상 따른 비용 부담 확대 '우려'

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [저축은행 예보한도 상향 여파]'머니무브 효과' 수월해진 자금 유치…조달 개선 기대

- 나우어데이즈 신곡 '렛츠기릿', 주요 음원차트 진입

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- 유연성·독립성 갖춘 코웨이 코디, 시공간 제약 없어 'N잡' 가능 눈길

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다