[아시아나항공 M&A]'빚 없이' 인수하는 대한항공, 문제는 '그 다음'통합시 부채비율 급등 불가피, 1500% 미만 유지 '숙제'

유수진 기자공개 2020-11-23 10:43:38

이 기사는 2020년 11월 19일 09시19분 thebell에 표출된 기사입니다

전세계적으로 코로나19가 재확산세를 보이는 등 업황 회복에 대한 전망이 여전히 어두운 것도 이같은 우려를 키우고 있다. 제몸 하나 챙기기도 어려운 대한항공이 아시아나항공을 제대로 끌고 갈 수 있을지 의문부호가 따라붙는 것이다. 일각에서는 조원태 한진그룹 회장의 경영능력이 시험대에 올랐다는 얘기도 들린다.

최근 항공업계에서는 대한항공이 아시아나항공을 인수하고 난 뒤 '승자의 저주'에 빠질 수 있다는 우려가 나온다. 경영권 분쟁 등 당장 눈앞에 놓인 위기 극복을 위해 산업은행의 제안을 덥석 물었으나 글로벌 항공시장 분위기가 결코 우호적이지 않기 때문이다. '코로나 이후'를 겨냥해 인수 결심을 굳혔다고 하지만 우선 '코로나시대'를 무사히 넘기기가 만만치 않을 거란 지적이다.

일단 대한항공이 아시아나항공 지분을 인수하는 과정 자체에서는 재무적 악영향이 없을 전망이다. 인수 자금을 대출 등 차입 형태가 아닌 유상증자로 마련하기 때문이다. 빚 없이 아시아나항공을 사는 셈이다. 산업은행과 한진그룹은 대한항공의 자금 확보 계획에 차질이 생기지 않도록 주관사 총액인수 방식으로 유상증자를 실시하기로 했다.

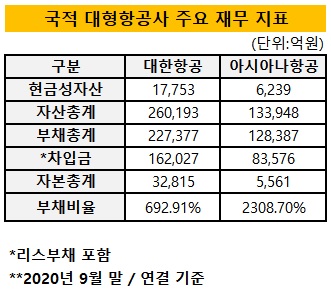

차입금 만기 도래 등으로 유동성 위기에 봉착하게 될 상황에 대비해 유상증자 규모를 인수에 필요한 비용 이상으로 정하기도 했다. 전체 2조5000억원 중 1조원은 차입금 상환용이다. 영구 전환사채(CB) 인수에 필요한 3000억원은 기존 현금 보유분으로 해결 가능할 것으로 보인다. 대한항공의 현금성자산은 9월 말 기준 1조7753억원이다. 이 중 사용제한이 걸린 5206억원을 제외한 1조2547억원을 활용할 수 있다.

유상증자는 재무구조를 개선하는 효과도 낼 것으로 예상된다. 자본금 유입으로 자본총계가 늘어나는 동시에 차입금을 상환해 부채총계가 줄면 부채비율이 낮아진다. 대한항공은 이미 지난 7월 유상증자를 통해 마련한 자금으로 차입금을 갚아 나가고 있다. 전체 차입금 규모가 줄면 매분기 1200여억원씩 내고있는 이자비용도 일부 절감 가능할 전망이다.

문제는 그 다음부터다. 대한항공이 아시아나항공과 통합되면 부채를 포함한 모든 자산을 떠안게 된다. 모회사와 자회사 관계일 때도 연결재무제표에 아시아나항공의 재무상태가 함께 반영된다. 올 9월 말 기준 아시아나항공의 차입금은 8조3576억원(리스부채 포함)이고 부채비율은 2309%에 달한다. 대한항공이 올 초 1223%에서 3분기 말 693%로 겨우 낮춰놓은 부채비율이 순식간에 다시 치솟을 수 있다는 의미다.

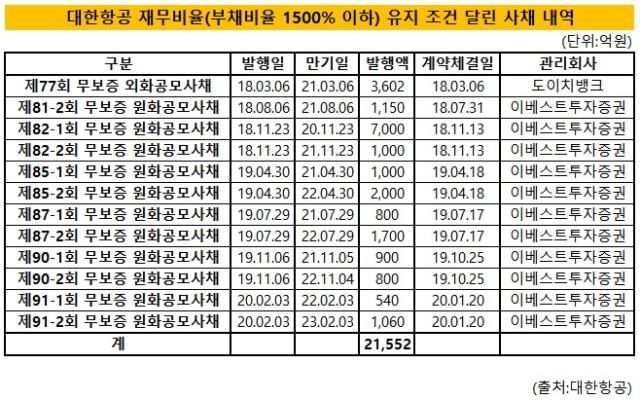

대한항공은 부채비율 관리에 각별히 신경을 쓴다. 정확히 말하면 신경을 쓸 수 밖에 없다. 2018년 이후 발행한 원화공모사채와 일부 외화공모사채의 기한이익상실 조건이 부채비율 1500%이기 때문이다. 이 기준을 유지하지 못하면 채권자들로부터 조기상환 요구를 받게 된다. 해당 조건이 달려 있는 회사채 발행잔액은 2조1552억원으로 산출된다.

대한항공은 2016년 말 부채비율이 1178%를 찍으며 기발행 채권의 기한이익상실 요건(부채비율 1000%)을 충족했던 경험이 있다. 급히 4500억원 규모의 유상증자를 실시한 끝에 부채비율(744%)을 낮춰 겨우 위기를 넘겼다. 이 때의 악몽이 다시 되풀이되지 않으리란 보장이 없다.

항공업계에서는 글로벌 항공시장의 침체가 향후 몇년간 이어질 것으로 보고 있다. 대한항공과 아시아나항공 모두 2~3분기 화물 운송에 집중하는 전략으로 실적을 선방했지만 통합항공사의 미래가 '밝다'고 보긴 어려운 셈이다. 산업은행 역시 이 같은 측면을 고려해 한진그룹 외 자산규모가 큰 대기업집단을 우선적으로 접촉한 것으로 풀이된다.

하지만 5대그룹 중 아무도 긍정적인 대답을 주지 않았다. 아시아나항공이 처음 매물로 나왔을 당시 관심을 보였던 그룹들에게 재차 러브콜을 보냈지만 하나같이 손을 내저었다. 미래 먹거리 발굴에 적극 나서고 있는 주요 그룹들이 단번에 거절했다는 건 항공업의 불확실성이 그만큼 크다는 방증으로 볼 수 있다.

통합 후 넘어야 할 산도 많다. 규모의 경제를 실현해 글로벌 항공사들과 경쟁하겠다는 구상이지만 기본적으로 노선 확보나 조정에 한계가 뒤따른다. 운수권 자체가 상호 호혜주의적 성격을 띠는데다 항공사가 아닌 정부(국토교통부)의 자산이기 때문이다.

양국 정부간 항공회담이 선행돼야 추가 확보가 가능하고 우리가 받는 만큼 상대국가 몫도 보장해 줘야 한다. 양국의 이해관계가 얽혀있는 만큼 수익이 나지 않는다고 무작정 폐지할 수도 없다. 효율성을 높이기 위한 노선 확대나 통폐합 작업이 생각만큼 원활히 진행되지 않을 수 있다는 의미다. 노선 규모는 기재와 인력 조정에도 직접적인 영향을 미친다.

항공업계 관계자는 "기본적으로 국토부가 항공회담을 통해 운수권을 따 와야 노선 확대가 가능하다"며 "인력 구조조정으로 이어질 수 있는 중복노선 통폐합이나 기재 정리 역시 내부 반발 등으로 실현이 어려울 수 있다"고 말했다. 현재 대한항공은 여객기 141대와 화물기 23대, 아시아나항공은 여객기 67대와 화물기 12대를 운용하고 있다.

산업은행의 지원 대가로 '경영성과'를 약속한 조 회장이 적잖은 부담을 느낄 거란 전망도 나온다. 산업은행은 조 회장의 퍼포먼스를 정기적으로 평가해 미흡할 시 경영일선에서 퇴진하도록 하겠다고 밝혔다. 특혜 논란을 의식한 조치로 풀이된다. 이를 위해 조 회장의 한진칼 주식 등도 담보로 받아뒀다.

대한항공 관계자는 "산업은행에 인수통합계획서를 제출하고 피드백을 받는 등 추가적으로 논의를 진행해 나갈 계획"이라며 "경영성과와 관련해서도 분기마다 보고서를 제출할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

- 더본코리아, 생산시설 초과 가동…수요확대 대응 과제