호텔롯데, 과도한 사모채·CP…채권 가치 왜곡? BIR 산정 공모채 기준, 사모 발행물 제외

남준우 기자공개 2020-11-30 14:03:29

이 기사는 2020년 11월 26일 16시12분 thebell에 표출된 기사입니다

오히려 추가 강등이 이뤄져도 전혀 이상하지 않다는 분석도 나온다. 채권내재평가(BIR·Bond Implied Rating)는 이미 두 노치 아래인 A+ 등급을 가리키고 있다.

하지만 일각에선 회사채의 추가 디스카운트 가능성도 높다는 의견을 제기한다. 신용평가업계는 호텔롯데가 올해 사모채, CP(기업어음) 등을 다량 발행해 채권 가격이 다소 왜곡된 점에 주목한다.

◇한국신용평가 AA-로 한 노치 강등

한국신용평가는 지난 24일 수시 평가에서 호텔롯데 무보증사채의 신용등급을 기존 AA0에서 AA-로 한 노치 강등했다. 단기사채와 CP의 신용등급은 기존 A1 등급을 유지했다.

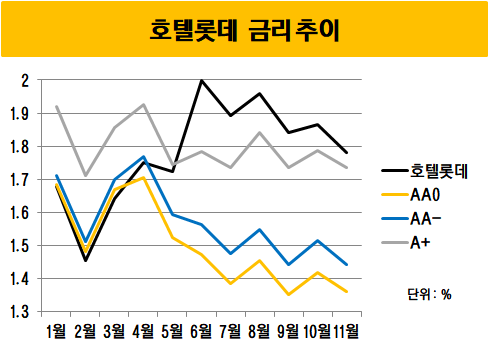

이미 예견된 신용도 하락이다. 호텔롯데의 BIR은 올해 들어 급격하게 하락했다. BIR은 유가증권의 금리와 스프레드에 발행사의 채무상환 능력이 반영됐다 가정하고 산출한 등급이다. 신용 위험이 실제 등급보다 미리 반영되기 때문에 등급 변경 가능성을 예측하는 선행지표로도 쓰인다.

BIR 산출의 주요 기준은 공모채의 유통금리와 발행금리다. 호텔롯데의 개별 민평금리는 채권 유통시장에서 5월 이후 A+ 등급 민평수익률과 비슷해지기 시작했다.

4월까지만 해도 호텔롯데 3년물 회사채의 개별 민평금리는 1.750% 수준으로 AA0 등급 민평수익률인 1.705%와 큰 차이를 보이지 않았다. 하지만 5월 이후 유통 금리가 AA0 등급 민평수익률과 급격하게 벌어졌다.

5월 호텔롯데 3년물 회사채의 개별 민평금리는 1.724% 수준으로 AA0 등급민평(1.524%)보다 20bp 높았다. 두 노치 낮은 A+ 등급 민평 수익률(1.745%)과 비슷한 수준이었다.

유통금리 외에 발행금리도 급격한 BIR 하락을 유발했다.

올해 호텔롯데는 두 번의 공모채를 발행했다. 2월에는 3·5·10년물 모두 개별 민평수익률보다 밑에서 금리를 확정했다. 하지만 5월 발행 때는 상황이 달라졌다. 3년물(2800억원)과 10년물(200억원) 모두 확정금리가 개별 민평수익률보다 높았다.

6월 들어서며 BIR이 빠르게 하락한 이유다. 코로나19로 실적이 나빠지며 금리 상승을 유발했다. 발행금리 상승이 유통금리 상승으로 이어지면서 스프레드가 벌어졌고 이 과정에서 BIR이 하락했다.

◇사모채, CP 시장 왜곡 리스크

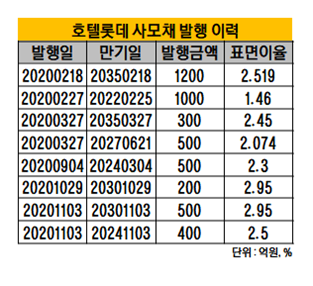

BIR의 추가 하락 리스크도 여전히 존재한다. 호텔롯데는 올해 채권 시장에서 사모채, CP 등으로 많은 자금을 조달했다. 사모채, CP는 BIR 산출 과정에 포함되지 않는다. 업계에선 바로 이 점 때문에 호텔롯데의 민평금리가 왜곡됐다고 평가한다.

호텔롯데는 올해 사모채로만 4600억원을 조달했다. 표면 이율은 단순 평균으로 계산해도 2.4%다. 올해 A+ 3년물 회사채 등급민평 평균이 2% 밑인 점을 고려하면 다소 높다. 24일 기준 A- 3년물 회사채 등급민평(2.272%)보다도 높은 수준이다.

올해 발행한 CP도 7500억원이나 된다. CP 평균 할인율이 2%를 넘는다. 장기 CP는 경제적 실질이 회사채와 동일하기 때문에 자본시장을 교란한다는 지적을 받는다. 2%를 넘는 금리가 시장에 반영되지 않은 결과 채권 가격도 왜곡됐을 수 있다고 보고 있다.

신용평가업계 관계자는 "현재 민평도 왜곡됐다고 볼 수 있는 여지는 충분하다"며 "코로나19로 업황 회복도 힘들어 추가 디스카운트도 전혀 이상하지 않다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

- [코스닥 CB 만기도래]200억 상환 앞둔 흥국에프엔비, 추가 조달 추진

- [2025 서울모빌리티쇼]'UAM 낙점' 삼보모터스, 종합 모빌리티 그룹 목표

남준우 기자의 다른 기사 보기

-

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'

- [LP Radar]'적대적 M&A 안된다' 국민연금, 정관 추가 내용은