[쿠팡 IPO]이해진과 김범석, 닮은 듯 다른 '차등의결권' 도전성장 과정서 창업자 지분희석 불가피…다른 주주 권리 침해 반발도 커

서하나 기자/ 원충희 기자공개 2021-02-18 08:15:01

이 기사는 2021년 02월 17일 08:26 thebell 에 표출된 기사입니다.

두 회사는 검색포털과 이커머스로 시작점은 다르지만 종합 IT플랫폼을 추구한단 점에서 지향점이 같다. 성장 과정에서 필연적으로 겪어야 할 창업자 지분 희석에 대한 고민의 답을 해외상장을 통한 차등의결권 확보에서 찾으려 했다는 공통점이 있다.

쿠팡이 미국 증권거래위원회(SEC)에 제출한 상장신고서에 따르면 창업자인 김범석 이사회 의장(사진)에게 주당 29배의 의결권을 행사할 수 있는 종류주(클래스B)를 단독 부여하는 내용이 담겨있다.

차등의결권은 대규모 투자를 유치하면서도 창업자의 경영권을 유지할 수 있다는 점에서 상당히 매력적인 제도다. 아직 적자를 면치 못한 쿠팡이 한국에서 상장이 어려웠음을 감안해도 미국행을 택한 배경에 납득이 가는 대목이다. 더욱이 김 의장은 2010년 창업 시절부터 쿠팡을 일궈온 데다 우군인 소프트뱅크(비전펀드)가 엑시트하고 나면 보유 지분이 2%에 그쳐 경영권 문제에 민감할 수밖에 없다.

차등의결권은 앞서 네이버의 창업자 이해진 글로벌투자책임자(GIO·사진)도 관심을 가졌던 제도다. 그는 2015년 일본 자회사 라인의 상장을 추진할 당시 지분 희석에 따른 경영권 약화를 우려해 이를 제안했으나 일본 증권거래소의 까다로운 조건에 부딪혀 무산됐다. 2016년 7월 라인 IPO 기자간담회에서 이 GIO는 "일본에선 차등의결권 주식의 상장이 가능하지만 그 사례가 많지 않아 포기했다"고 말했다.

이 GIO가 차등의결권을 주목했던 이유는 네이버에서 그의 지분이 3.7%에 불과하다는 점을 보면 알 수 있다. 혁신기업이 성장하기 위해선 투자유치가 필요하지만 창업자의 지분이 희석됨에 따라 지배력이 점차 취약해진다. 심지어 외부자본에 휘둘려 회사가 창업멤버들의 취지를 벗어나거나 아예 망가지는 사례도 코스닥 시장에서 종종 찾아볼 수 있다.

지난해 우아한형제들(배달의민족 운영사)이 직상장 대신 독일 딜리버리히어로(DH) 품에 안긴 이유 중 하나도 계속된 투자유치로 인한 창업자 지분율 희석 때문이다. 네이버는 물론 모든 혁신 스타트업이 성장하면서 필연적으로 겪는 숙명이다.

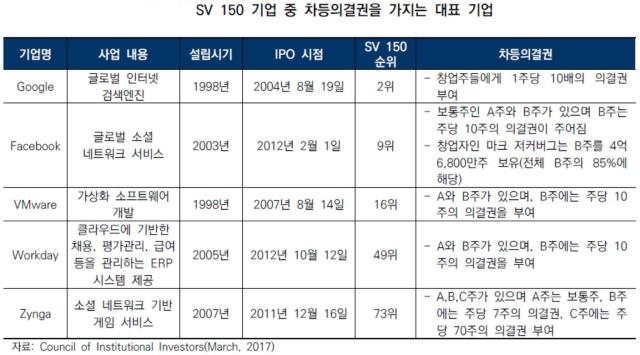

미국에서는 차등의결권을 통해 이런 문제를 해소했다. 구글의 창업자 래리 페이지, 세르게이 브린과 페이스북의 마크 저커버그는 주당 10배의 종류주를 통해 과반의 의결권을 확보했다. 단기수익에 치중하는 월스트리트 자본의 개입, 적대적 인수합병(M&A)으로부터 기업과 경영권을 방어할 수 있는 유용한 수단이다.

반대로 말하면 창업자 외 다른 주주의 권리를 온전히 보호해주지 않겠단 뜻이 된다. 구글과 페이스북도 주주들로부터 매년 동등의결권 부여를 요구받고 있다. 제도적으로 차등의결권을 인정하는 미국에서조차 비판여론이 존재한다. 투자자들도 돈만 주고 영향력은 행사하기 어려운 차등의결권을 달가워하지 않는다.

소프트뱅크의 또 다른 투자기업 위워크 사례가 대표적이다. 위워크는 2019년 8월 뉴욕 증시에 제출한 IPO 신청서에 창업주 애덤 노이먼에 20배짜리 슈퍼의결권을 준다는 내용을 담았다. 통상 스타트업 창업자에 부여되는 10배의 차등의결권보다 2배나 많은 규모다. 무리한 요구는 곧장 노이먼의 자질 논란으로 이어졌고 기업가치가 뚝뚝 떨어진 위워크는 결국 상장을 연기했다.

국내에서도 재계와 벤처업계를 중심으로 차등의결권 도입을 요구하고 있으나 반대 목소리가 여전히 거세다. 기업주의 경영권 세습에 악용될 소지가 있고 다른 주주들의 권익을 침해할 위험이 크다는 게 문제다. 총수가문의 독단과 경영실패를 주주들이 견제하지 못하는 부작용이 존재한다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도