[변신하는 밥솥명가 쿠쿠]잘 나가는 홈시스, 환경 등급 'D'인 이유④환경 관련 정보 제공 부족, 대주주 지분율 높아 ESG 소홀

김슬기 기자공개 2021-06-14 07:38:26

[편집자주]

쿠쿠그룹은 명실상부 밥솥 명가다. 대기업에 '주문자상표부착생산(OEM)' 방식으로 밥솥을 납품하다 자체브랜드를 앞세워 이제는 시장 점유율 1위로 발돋움했다. 2017년 인적 분할을 통해 렌탈사업을 강화, 사업 다각화에도 성공했다. 기업 분할 5년을 맞이하는 쿠쿠그룹의 성장사와 미래 성장동력을 조망해본다.

이 기사는 2021년 06월 11일 08:19 thebell 에 표출된 기사입니다.

쿠쿠그룹은 환경 등급을 낼만한 자료를 거의 공개하지 않았다. 쿠쿠그룹 내 상장사들의 경우 대주주 보유 물량이 많기 때문에 유통주식수가 많지 않다. 기관투자자나 해외투자자, 일반투자자들을 위한 정보제공에 소홀할 수 밖에 없는 구조적인 문제도 있다.

◇ 환경서 최하점 'D' 등급, 관련 정보 미비로 평가 못해

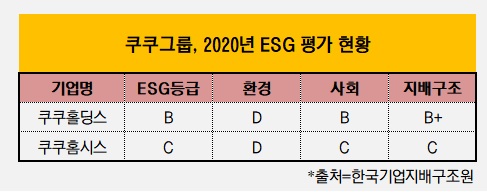

한국기업지배구조원(KCGS)에 따르면 2020년 쿠쿠홈시스의 환경(E) 등급은 D다. 환경 외에도 사회(S)와 지배구조(G) 역시 모두 C등급을 받았고, 통합 ESG 등급 역시 C에 머물렀다. 쿠쿠홀딩스의 통합 ESG 등급은 B로, 쿠쿠홈시스에 비해 높았지만 환경 등급은 D였다. 사회와 지배구조는 각각 B, B+를 받았다.

환경 부문에선 모두 D등급을 받았다. KCGS는 각 항목에 대한 평가를 할 때 S, A+, A, B+, B, C, D 등 7개 등급으로 나눈다. 이 중 D등급은 최하위 등급이다. KCGS는 D등급에 대해 '지속가능경영 체계를 거의 갖추지 못해 비재무적 리스크로 인한 주주가치 훼손이 우려된다'는 뜻이라고 기술하고 있다.

환경 등급 평가에서 고려되는 점은 전사적인 환경경영 관리를 하고 있는지, 환경 경영성과 개선을 위해 노력하고 있는지 여부 등이다. 현재 쿠쿠홈시스와 쿠쿠홀딩스가 D등급을 받았다는 것은 이런 부분들에 대해 평가할 만한 것이 없다는 뜻이다. 실제 쿠쿠그룹 홈페이지나 외부에 나오는 보도자료 등을 살펴봐도 실적이나 신제품 출시 외에 다른 정보를 찾기 어렵다.

KCGS 관계자는 "환경등급 D를 받은 기업들은 대부분 관련 공시를 안하는 경우가 90% 이상"이라며 "쿠쿠홀딩스나 쿠쿠홈시스의 경우도 마찬가지"라고 밝혔다. 그는 "설령 한 두 항목을 공개하더라도 타 기업들이 진행하고 있는 환경 경영의 기준에 못 미치기 때문에 D등급을 받게 된다"고 덧붙였다.

이에 대해 쿠쿠그룹 관계자는 "해당 평가는 KCGS의 자체 평가모델로 평가한 것으로 보이며 등급을 획득한 사유에 대해서는 본사에서 알기 어렵다"고 말했다.

◇ ESG 등급 무관심...유통주식 적어서?

ESG 평가의 핵심은 재무적인 지표 뿐 아니라 지속가능한 기업인지를 보는 것이다. 해외 연기금이나 기관투자자들은 ESG 등급이 높은 기업이 향후 경영성과도 좋다고 판단, 이에 대한 정보제공을 강조한다. 국민연금 역시 2015년 ESG 평가기준을 마련해 평가를 시작했고 2019년 '국민연금기금 책임투자 활성화 방안'을 채택, ESG를 투자의 핵심원칙으로 두고 있다.

쿠쿠그룹이 환경을 비롯한 ESG 등급을 위한 정보제공에 크게 신경쓰지 않는 이유로는 현 지분구조를 꼽을 수 있다. 현재 쿠쿠홀딩스의 최대주주는 구본학 쿠쿠홈시스 대표로 총 42.36%의 지분을 가지고 있다. 동생인 구본진 씨(18.37%)와 구자신 회장(6.97%), 쿠쿠사회복지재단(1.37%) 등 특수관계인 주식 등을 모두 합하면 총 69.07%다. 외국인 투자자 비중은 5% 가량이며 소액주주는 15% 남짓이다.

쿠쿠홈시스도 다르지 않다. 쿠쿠홀딩스가 40.55%의 지분을 보유, 1대 주주로 있다. 구본학 대표(16.55%)를 비롯, 구 회장(9.32%), 구본진씨(7.18%), 쿠쿠사회복지재단(1.84%) 등의 지분까지 합하면 총 75.44%다. 지난 1분기 기준으로 소액주주 비중은 11.9%, 외국인 비중은 5.94% 가량이다. 다만 쿠쿠홀딩스와 다른 점은 국민연금공단의 지분율이 8.32%라는 것이다.

대주주를 비롯한 특수관계인 주식 비중이 높기 때문에 유통주식수가 많지 않다. 그만큼 외부 투자자들의 눈을 의식할 유인이 크지 않다. 두 곳 모두 순차입금이 마이너스(-)인 기업으로 외부 조달 필요성도 거의 없다.

KCGS가 등급평정을 내리기 전 기업들의 피드백을 받는다는 점을 고려하면 쿠쿠그룹의 정보공개 의지는 크지 않은 것으로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

김슬기 기자의 다른 기사 보기

-

- '바닥 찍은' 솔루엠, 하반기가 더 기대되는 배경은

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- '부정적' 단 쌍용C&E, 단기사채에 '집중'

- [IB 풍향계]대주주 바뀌는 한온시스템, 틈새 노리는 IB들

- [Rating Watch]'지배구조 개편' ㈜한화, 자회사 신용도 영향 더 커진다

- [IB 풍향계]'HD현대마린'에 고무된 KB증권, IPO 속도전 '돌입'

- [기업들의 CP 활용법]렌터카 파는 SK네트웍스, 회사채 '줄이고' CP '늘리고'

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- '3년만에 등장' DL이앤씨, '주관사+인수단' 대거 확보

- 리딩증권, 'IB→S&T' 무게추 이동…시장성 조달 추진