유진투자증권, 스팩 엑시트 기대감 '솔솔' 유진스팩5호, 합병 승인 후 주가 상승세…CB 행사시 평가이익 50억

남준우 기자공개 2021-07-08 13:37:22

이 기사는 2021년 07월 07일 07:30 thebell 에 표출된 기사입니다.

상장 이후 주가가 현재 수준으로 유지된다면 유진투자증권은 주식자본시장(ECM)에서의 반년치 수익 이상을 벌 수 있다. 잘 키운 스팩에 투자한 전환사채(CB)가 효자 노릇을 하는 셈이다.

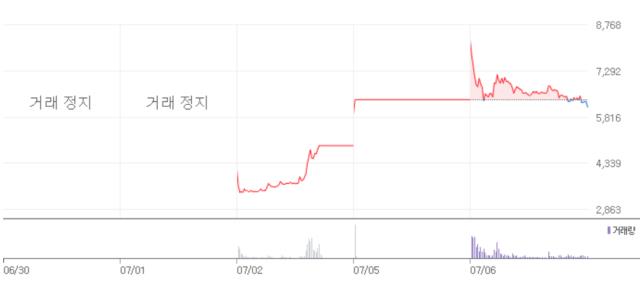

◇거래정지 풀린 후 주가 3배 이상 상승

한국거래소는 지난 2일 유진스팩5호와 포커스에이치엔에스의 합병을 승인했다. 유진스팩5호의 기준 주가(2000원)와 포커스에이치엔에스의 본질 가치(1만6913원)를 통해 산정한 합병 비율은 1대 8.456이다. 합병 신주 상장 예정일은 올해 10월 20일이다. 유진스팩5호의 발행주식 총수는 401만주며 합병 후 발행될 신주는 1406만6877주다.

금융당국은 지난 4월 29일 유진스팩5호와 포커스에이치엔에스의 합병 소식을 공시하며 주권매매거래정지를 걸었다. 합병 승인 이후 7월 1일부터 주권매매거래정지를 풀었다.

합병 승인 이후 주가 상승세가 심상치 않다. 거래가 재개된 2일 1211만4599주가 거래됐다. 5일에는 219만1742주, 6일에는 1713만7647주가 거래됐다. 지난 4월 29일 거래가 정지되기 전까지 일평균 최대 거래량이 7만주 수준인 점을 감안하면 거래량이 폭발적으로 증가했다.

자연스럽게 주가도 덩달아 상승세다. 유진스팩5호의 주가는 6일 종가 기준 주당 6120원으로 거래 정지 전(주당 2170원)보다 3배 가까이 뛰었다. 6일에는 한때 주당 8280원을 찍기도 했다.

우량 기업과 합병 승인 소식이 들려오면서 투자자들이 관심이 높아진 덕이다. 포커스에이치엔에스의 예상 시가총액은 약 361억원이다. 2020년 당기순이익(21억원)을 적용한 PER(주가수익비율)은 17배다.

동종업계 1위권 사업자 아이디스의 PER이 최근 26배 수준임을 감안하면 성장 여력도 충분하다. 2020년 매출액 328억원, 영업이익 23억원으로 매출은 2017년 대비 82%, 영업이익은 109% 증가하는 등 실적도 좋다.

<사진 출처 : 네이버>

◇CB 9.9억 보유, 전환가액 1000원

합병가액 산정이 마무리된 상황에서 유진스팩5호 주요 투자자들은 향후 큰 평가이익을 노릴 수 있는 기회다.

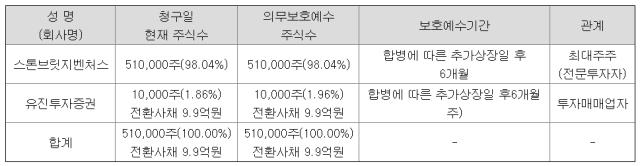

유진스팩5호의 주요 투자자는 발기인으로 참여한 스톤브릿지벤처스와 유진투자증권이다. 스톤브릿지벤처스는 현재 유진스팩5호 상장 주식의 12.7%인 51만주를 보유하고 있다. 유진투자증권은 0.25%인 1만주와 함께 전환사채 9억9000만원을 보유하고 있다.

통상적으로 증권사가 스팩을 만들 때는 소액의 보통주와 함께 전환사채(CB) 형태로 자금을 투자한다. 금융지주법에 따라 스팩이 계열사로 편입되지 않게 하기 위해서다. 전환사채는 보통주가 아닌 회사채의 형태를 띄고 있다. 정해진 조건에 따라 주식으로 전환되기 전에는 지분율 계산에서 제외된다.

<출처 : 유진스팩5호 투자설명서>

스팩에 발기인으로 참여한 투자자는 향후 엑시트가 당연히 예상되는 수순이다. 두 발기인은 합병에 따른 추가상장일 6개월 이후 락업(지분 보호예수기간)이 풀린다.

보통주 형태로 두 곳이 보유중인 52만주는 합병 후 발행될 신주(1406만6877주)의 3.7% 수준으로 그리 많지는 않다. 다만 현재와 같은 주가가 상장 이후에도 유지된다면 대략 21억원의 평가이익을 볼 수 있다.

유진투자증권의 경우 CB 전환권도 행사할 수 있다. 유진투자증권이 보유하고 있는 전환사채의 전환가액은 주당 1000원이며 총 99만주로 전환이 가능하다. 현재 주가 추이가 상장 후에도 유지된다면 CB 행사시 대략 50억원의 수익 확보가 가능하다. 최악의 경우 주가가 스팩 공모가(2000원) 수준으로 하락해도 19억8000만원의 수익을 거둘 수 있다.

상장 작업이 완료된 이후 주가가 유지된다면 올 상반기 주식자본시장(ECM)에서 거둬들인 수수료보다 많은 수익을 낼 수 있다. 더벨 리그테이블에 따르면 유진투자증권은 올 상반기 ECM에서 총 9건의 유상증자와 IPO 등으로 42억3099만원의 수수료 수익을 냈다.

다만 일각에서는 유동성 장세 속 스팩 주가 급등세를 경계하고 있다. 합병 승인이 났지만 상장까지는 아직 시간이 남은 만큼 변수가 많기 때문이다. 과거 쎄노텍, 썸에이지, 닉스테크, 정다운 등 스팩 상장한 기업들은 상장 후 한달간 최대 50% 가량 하락한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'