현대HCN 품는 스카이라이프, 신사업 투자 여력 확충 [캐시플로 모니터]내달 인수 여부 판가름…순차입 전환 불구 '성장판' 확보, 'TPS·콘텐츠'에 활용

최필우 기자공개 2021-07-28 07:44:36

이 기사는 2021년 07월 27일 14:07 thebell 에 표출된 기사입니다.

27일 유료방송업계에 따르면 공정거래위원회는 최근 인수합병 심사 보고서를 KT스카이라이프에 발송했다. 한달 뒤 열리는 전원회의에 심사 결과를 상정하기 전 마지막 절차다. 업계에서는 무리 없이 인수가 가결될 것이란 관측에 무게가 실리고 있다.

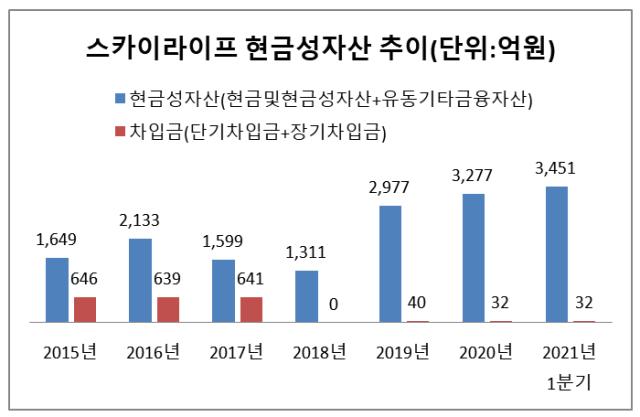

이번 인수는 KT스키아라이프 현금성자산과 차입금 구조에 큰 변화를 주는 딜이다. KT스카이라이프는 꾸준한 현금 창출력을 바탕으로 2018~2020년 순현금 기조를 유지했다. 현금및현금성자산과 유동기타금융자산을 합친 금액은 지난 1분기말 기준 3451억원이다. 반면 차입금은 32억원 수준에 불과해 사실상 무차입 경영 기조다.

현대HCN 인수가 확정되면 현금성자산을 대거 소진해야 한다. 인수가는 4911억원이다. 이중 계약금에 해당되는 491억원은 이미 지급했고 잔금 4420억원을 치러야 한다. 이중 1500억원은 이달 회사채 발행을 통해 조달했고 나머지 2920억원을 지급하는 데 보유 현금을 활용할 전망이다.

KT스카이라이프는 무차입 경영을 포기하는 대신 투자 여력을 키울 수 있게 됐다. 지난해 말 기준 현대HCN 현금성자산은 35억원 수준이지만 영업을 통해 유입되는 현금 흐름을 바탕으로 신사업 투자를 늘리는 게 가능하다. 현대HCN은 매각을 위한 물적분할 전인 2019년 기준 매출 2929억원, 영업이익 408억원을 기록했다. 분기 매출 700억원, 영업이익 100억원을 기대할 수 있다.

KT스카이라이프가 가장 큰 공을 들이고 있는 신사업은 기존 위성방송에 인터넷, 알뜰폰 결합상품을 추가하는 'TPS(Triple Play Servie)'다. 기업설명회(IR)에서 현대HCN에도 비슷한 성장 전략을 도입하겠다고 밝힌 만큼 서비스 확장과 결합에 이익을 재투자하는 방안이 유력하다. 알뜰폰 시장이 성장세라는 측면에서도 서비스 추가 적기다.

콘텐츠에 투자할 재원도 한층 넉넉해질 수 있다. KT스카이라이프는 자회사 스카이라이프TV에 지속 투자해 예능 프로그램 자체 제작 시스템을 안착시켰다. 현대HCN도 스카이라이프TV 제작 프로그램에 투자해 시너지를 내는 게 가능하다. 과거 옛 CJ헬로, 옛 티브로드 피인수 당시 콘텐츠 투자 조건이 부과된 것을 감안하면 현대HCN 역시 비슷한 조건을 이행해야 할 것으로 보인다.

현대미디어 인수 주체가 KT스튜디오지니로 변경되면서 남는 재원도 활용해야 한다. 현대미디어 인수가는 290억원이다. KT스카이라이프는 계약금으로 쓰인 29억원을 회수하는 동시에 잔금 용도로 잡혔던 261억원을 자유롭게 쓸 수 있게 됐다. 당초 현대미디어 인수 목적이 방송채널사용사업자(PP) 광고수익을 원천으로 콘텐츠 투자를 늘리는 것이었던 만큼 자회사 스카이라이프TV 방송 제작에 투입될 가능성이 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

최필우 기자의 다른 기사 보기

-

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- [JB금융 김기홍 체제 3기]'속전속결' CEO 승계 완료, 대체불가 리더십 입증

- [우리금융 부정 대출 파장]조병규 행장 '피의자 전환', 자추위 롱리스트 영향은

- [신한금융 인사 풍향계]'전직 영업통' 신용정보 대표 취임, 자경위 관행 변화 기류

- [2024 이사회 평가]동원F&B, '사외이사 충원·위원회 신설' 급선무

- [2024 이사회 평가]이노션, '대표이사 의장' 체제로 독립성 한계

- [2024 이사회 평가]사조대림, 오너 일가 '주진우·주지홍' 중심 이사회 구성

- [신한금융 인사 풍향계]돌아가는 자경위 시계…정용기 전 부행장, 신용정보 대표로 복귀

- JB금융, '사외이사·CEO' 선임 규정 손질…지배구조 안정화