신규진 광진윈텍 대표, WR·주식 매각 전략 '눈길' [유증&디테일]③상속세 미납에 주담대 최소화 관측…이례적 주가 상승, 지배력 리스크 확대

방글아 기자공개 2021-08-09 09:40:43

[편집자주]

자본금은 기업의 위상과 크기를 가늠할 수 있는 대표 회계 지표다. 자기자금과 외부 자금의 비율로 재무건전성을 판단하기도 한다. 유상증자는 이 자본금을 늘리는 재무 활동이다. 누가, 얼마나, 어떤 방식으로 진행하느냐에 따라 기업의 근간이 바뀐다. 지배구조와 재무구조, 경영전략을 좌우하는 이벤트이기 때문이다. 더벨은 유상증자 추진 기업들의 투자위험 요소와 전략 내용을 면밀히 살펴보고자 한다.

이 기사는 2021년 08월 05일 08:27 thebell 에 표출된 기사입니다.

업계 안팎에선 미납 중인 수십억원대 상속세 탓으로 보고 있다. 세금 부담 때문에 이자비용을 최소화하면서 청약에 참여했다는 것이다. 다만 이례적인 주가 급등에 결과적으로 주담대로까지 손을 벌리게 되면서 지배력 리스크가 확대됐다는 평가다.

5일 업계에 따르면 신규진 광진윈텍 대표는 최근 주주배정 유상증자에서 배정받은 신주의 절반에 해당하는 WR과 보통주를 매각해 청약자금 76억원을 마련했다.

당초 60억원어치 신주에 청약하기로 하고 신주배정을 통지받은지 사흘 만에 장외에서 증서당 1370원에 WR를 매각해 31억원을 확보했다. 이어 2차 발행가 산정기간 중이었던 지난달 12~13일 평균단가 5635원에 80만주를 매도해 추가로 45억원을 마련했다.

통상 대주주들의 청약자금 마련에 활용되는 주담대가 아닌 지분 희석을 감내한 주식 매각을 택했다는 점에서 이례적이라는 평가다. 실제 이 방식으로 신 대표는 주담대를 썼을 때 보다 같은 조건(청약률 50%)에서 지분율 희석 정도가 4%포인트 이상 높아졌다. 대출을 일으켜 자금을 확보하는 방식을 택했으면 지배력 희석은 11.49%포인트(55.67→44.17%)에 그쳤지만, 결과적으로 15.87%포인트(55.67→39.80%) 하락했기 때문이다.

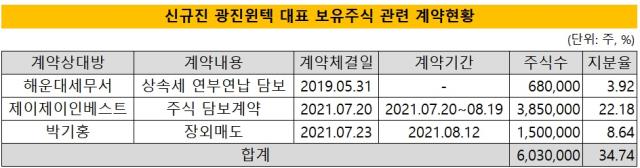

신 대표가 안고 있는 세금 부담이 원인이 된 것으로 보인다. 2019년 5월 부친 신태식 전 회장으로부터 지분율 30% 상당의 광진윈텍 보통주 279만6917주를 일시에 상속받아 납입해야 할 세금이 수십억원에 이르고 있기 때문이다. 상속 당시 주가 수준을 감안하면 약 112억원을 증여받은 셈이다. 이를 미납해 당시부터 현재까지 해운대세무서에 68만주가 담보로 잡혀 있다.

이에 추가 이자비용 부담이 없는 WR과 주식 매각을 청약자금 마련 방법으로 택한 것으로 보인다. 하지만 문제는 증자 도중 이례적인 주가 급등으로 발생했다. 일반적으로 증자 발행가는 1·2차 산정가 중 낮은 금액으로 정해지지만 광진윈텍의 경우 청약일 3~5일 전 주가가 치솟아 3거래일 가중산술평균주가에 40% 할인율이 적용된 가격으로 발행가가 확정됐다.

3720원으로 당초 예정가(2610원) 대비 1.43배, 1·2차 발행가 중 낮은가액(2705원) 대비 1.38배 높은 가격이다. 이로 인해 청약 전 넉넉히 마련한 자금 보다도 11억원 많은 87억원이 필요하게 됐다.

결국 최후의 보루로 남겨뒀던 주담대까지 끌어다 쓰게 되면서 지배력 리스크가 더욱 커졌다는 지적이다. 부족 자금을 채우기 위해 구주주 청약 개시일 하루 전 제이제이인베스트먼트에 385만주를 담보로 자금을 빌리게 된 탓이다.

신 대표는 WR과 주식 매각대금으로 마련한 50% 청약 결과로 이미 지분율이 증자 추진 전 55.67%에 비해 15.87%포인트 줄어든 39.80%를 기록하고 있다. 여기에 추가로 끌어다 쓴 주담대 규모를 감안하면 반대매매 시 추가로 22.18%가량의 지배력 희석이 불가피하다.

장기적으로 볼 땐 득 보다 실이 많았다는 평가다. 증자 절차를 밟는 도중 체결한 매매계약으로 당장 오는 12일 박기홍씨에게 150만주가 넘어가 8.64%포인트의 추가 지분율 하락이 예상된다. 또 올해 초 발행한 전환사채(CB)에 따른 오버행 리스크도 있다. 이 CB가 전량 전환되면 현재 전환가액 기준 시중 유통 물량이 299만3115주 불어나게 된다. 신 대표 지분율을 5.85%포인트를 희석시킬 수 있는 양이다.

광진윈텍은 이 CB의 50%를 되사올 수 있는 콜옵션으로 안전장치를 뒀다는 설명이다. 또 30%대 지분율을 유지할 예정이어서 문제가 없다는 입장이다. 다만 향후 광진윈텍 주가 추이와 신 대표의 개인 자금 사정에 따라 리스크가 현실화할 가능성도 있다. 증자 후 현재 8310원(3일 종가) 수준에서 형성돼 있는 광진윈텍 주가는 그동안 큰 폭의 오르내림을 보여 왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감