[2차전지 소재기업 리포트]한솔케미칼, 음극재 소재 시장 선도 전략바인더 상업화 이어 2023년 실리콘 음극재 양산…850억 이외 추가 투자 가능성

이우찬 기자공개 2021-09-09 07:32:45

[편집자주]

국내 전기차 밸류체인에서 배터리업체들의 경쟁력은 글로벌 상위에 있지만, 후방 산업인 2차전지 소재기업은 다소 취약하다. 4대 소재 해외의존도는 65% 이상이다. 2차전지 산업의 핵심인 전기차 밸류체인을 주도하기 위해서는 소재기업의 역할이 중요하다. 사업역량, 투자현황, 재무를 중심으로 국내 주요 소재기업을 살펴본다.

이 기사는 2021년 09월 03일 17:34 thebell 에 표출된 기사입니다.

한솔케미칼은 지난달 2차전지용 실리콘 음극재 양산설비 구축을 위해 850억원을 투자한다고 밝혔다. 2022년 말까지 익산공장에 생산설비를 건설해 2023년부터 실리콘 음극재 양산을 시작하겠다는 구상이다.

회사 관계자는 "1단계 투자로 연간 1500톤 규모 생산능력을 확보할 예정"이라며 "빠른 시장 대응과 조기 양산을 위해 750톤 규모 생산설비를 우선 반입할 계획"이라고 말했다.

◇음극바인더·분리막바인더 상업화…2차전지 소재사업 강화

이번 투자로 한솔케미칼의 2차전지 소재사업은 더욱 확장된다. 한솔케미칼은 JSR, 제온(Zeon) 등 일본 업체들이 독점해오던 2차전지용 바인더를 국산화하는 데 성공했다. 2015년 10월 음극바인더를 상업화했다. 바인더는 음극재와 전자전도 통로인 도전재가 전기가 모이는 집전체에 잘 정착할 수 있도록 도와주는 일종의 접착제다. 2018년 5월에는 분리막바인더를 상업화했다.

한솔케미칼은 여기에 시장 성장이 예상되는 실리콘 음극재까지 생산하며 2차전지 소재사업 경쟁력을 더 끌어올리겠다는 복안이다. 실리콘 음극재의 경우 시장 개화 전으로 시장을 선점하겠다는 계산이 깔려 있다. 업계에 따르면 2019년 음극재 시장 수요 비중에서 3%가량을 차지하는 실리콘 음극재는 2025년 11%를 차지할 것으로 전망된다.

한솔케미칼 관계자는 "2차전지용 바인더를 국산화해 국내외 주요 배터리 업체에 납품하고 있다"며 "이미 강점을 보이고 있는 음극바인더와 실리콘 음극재를 연계하면 중장기적으로 음극 관련 차세대 소재 기술을 선도할 수 있을 것"이라고 밝혔다. 한솔케미칼은 2차전지용 바인더를 삼성SDI, SK이노베이션에 납품하고 있는 것으로 알려졌다.

분리막바인더의 경우 한솔케미칼은 LG화학의 2019년 12월 분리막 관련 특허(전기화학소자용 세퍼레이터 및 이를 포함하는 전기화학소자) 출원에 사명이 언급된 업체이기도 하다. LG화학은 해당 분리막 관련 특허(특허출원 번호: 1020190172445)에서 한솔케미칼의 분리막바인더를 '실시 예'로 언급했다.

현재 시장에서는 상용화된 2차전지용 실리콘 음극재 함유량이 약 3~5%다. 한솔케미칼은 실리콘 함유량 비중을 더 높이겠다고 밝혔다. 회사 관계자는 "고객사 기술협업에 대한 비밀유지 조항에 해당돼 확인이 어렵다"면서도 "기존 기술보다 실리콘 고함량 구현이 가능해 현재보다는 함유량을 높일 수 있다"고 말했다.

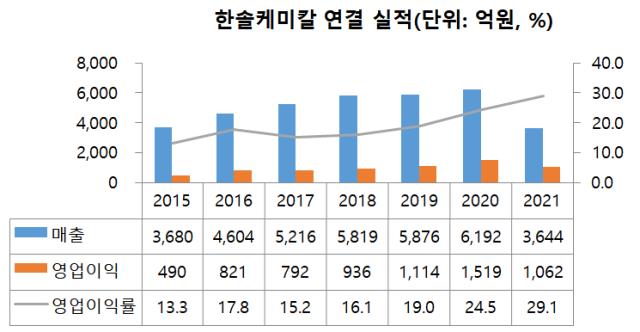

한솔케미칼의 2차전지용 소재부문 매출은 실리콘 음극재 양산 이후 더 커질 전망이다. 증권업계에 따르면 한솔케미칼의 2차전지용 바인더 매출은 2019년 50억원에서 지난해 150억원으로 증가했다. 올해 300억원, 내년 450억원으로 추정된다. 정원석 하이투자증권 연구원은 "실리콘계 음극재까지 양산하기 시작하면 확실한 중장기 성장 동력을 새로이 확보할 것으로 기대된다"고 평가했다

◇삼성SDI와 기술 협력?

한솔케미칼은 실리콘 음극재를 양산한 뒤 배터리업체인 삼성SDI를 중심으로 고객사를 확보할 가능성이 크다. 범삼성가로 분류되는 한솔케미칼은 과산화수소를 삼성전자에, 퀀텀닷(QD) 소재를 삼성디스플레이에 공급할 만큼 삼성그룹과 밀접한 관계를 유지한다.

실제 한솔케미칼은 삼성SDI를 통해 연구개발한 실리콘 음극재 테스트를 진행했다. 시장에서는 한솔케미칼이 삼성종합기술원에서 기술을 이전받아 실리콘 음극재 양산을 준비하고 있다는 소식이 지난해 알려지기도 했다.

재계 관계자는 이와 관련 "한솔케미칼이 삼성SDI에 실리콘 음극재 샘플을 보내 테스트한 것으로 알고 있다"면서도 "다만 삼성SDI는 자체 개발한 기술을 통해 중국 업체로부터 실리콘 음극재를 공급받고 있다"고 말했다.

한솔케미칼 관계자는 독자 기술 여부에 대한 질문에 "현 단계에서 기술 추정이 가능한 내용은 구체적으로 확인이 어렵다"고 밝혔다.

◇지속적인 사업확장...2차전지 화룡정점

1980년 설립된 한솔케미칼은 과산화수소, 라텍스, 전자소재 등을 주력제품으로 생산하고 있는 정밀화학업체다. 2021년 6월 말 기준 조동혁 한솔그룹 명예회장 외 특수관계인이 15.16%의 지분을 보유하고 있다.

한솔케미칼은 그동안 지속적인 사업영역 확대로 회사 외형과 수익성 제고를 이뤄왔다. 과산화수소, SB-라텍스 등 정밀화학 위주 사업 포트폴리오는 2014년부터 전자소재 사업을 본격화하며 사업안정성이 제고됐다.

2010년대 후반에는 라텍스 제조 기술을 바탕으로 NB-라텍스, 2차전지(음극바인더, 분리막바인더) 사업으로 확대했다. 라텍스의 경우 수익성이 낮은 제지용 SB-라텍스 매출은 감소하고 있으나, 수익성이 높은 NB-라텍스 매출이 늘어나 수익성이 높아졌다. 2020년에는 종속기업인 솔머티리얼즈 인수로 특수가스로 사업영역을 넓혔다.

실리콘 음극재 사업까지 발을 들여놓은 2차전지 소재사업의 경우 2015년 음극바인더를 상업화한 게 출발점이다. 한솔케미칼은 이듬해 공업용 테이프 생산업체인 테이팩스를 약 1600억원을 투자해 인수하며 2차전지 사업을 확대하는 발판을 마련했다. 테이팩스는 한솔케미칼의 연결기준 종속기업으로 편입돼 있다. 지분율은 45.39%다.

OPP 테이프, 전자소재 테이프 등을 제조하는 테이팩스는 2차전지용 테이프로 사업을 확장하며 외형을 키웠다. 2차전지용 테이프의 경우 지난해 350억원의 매출이 올해 60% 이상 증가할 것으로 예상된다.

특히 테이팩스는 2018년부터 지난해까지 영업이익률이 꾸준히 상승하며 높은 수익성을 나타냈다. 2018년 6.9%의 영업이익률은 지난해 11.7%였다. 연결기준 종속기업인 테이팩스 덕분에 한솔케미칼의 외형과 수익성도 커지고 있다.

◇재무안정성 우수...자체 영업 중심 투자비 충당할 듯

실리콘 음극재 생산설비 구축에 들어가는 850억원의 투자금은 자체 영업으로 우선 충당할 것으로 예상된다. 한솔케미칼은 우수한 사업수익성으로 현금창출력을 갖추고 있는 것으로 평가된다.

최근 3년(2018~2020년) 연 평균 영업이익률은 19.9%로 우상향 곡선을 그리고 있다. 에비타는 지난해 기준 1900억원이며, 올해 반기 기준 1264억원이다. 부채비율과 차입금의존도는 60.6%, 24.5%로 재무안정성이 우수한 편이다.

한솔케미칼 관계자는 "투자재원 조달은 경영상황, 경제 상황에 맞춰 유동적으로 대응할 예정"이라며 "추가 투자는 시장 수요 증가 추이에 맞춰 진행할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '노랑통닭 운영' 노랑푸드 매각 착수, 삼정KPMG 맞손

- [달바글로벌은 지금]유가증권시장 향하는 뷰티기업, 에이피알 '판박이' 전략

- 삼성·키움까지…증권사 VC 협회 릴레이 가입 '왜'

- 코스포, 일본 진출 조력자로…현지 답사 첫 진행

- [VC 투자기업]씨너지, 132억 프리A 브릿지 투자 유치

- [아이지넷, Road to IPO]'보험+핀테크' 결합…인슈어테크 1호 상장 노린다

- [VC 투자기업]빅오션이엔엠, 뮤지컬 제작사 T2N미디어 인수

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- HS효성첨단소재, 3년만에 '공모채' 노크…차입만기 늘린다

- [IB 풍향계]위기설 '해프닝' 롯데, 조달 전선 영향은

이우찬 기자의 다른 기사 보기

-

- [i-point]이노시스, 탄소소재 척추 임플란트 국산화 도전

- [쓰리에이로직스 road to IPO]신성장 동력 4대 분야 선정, 헬스케어 신사업 '눈길'

- [i-point]미래산업 기흥공장, 내년 2분기 가동 시작

- [i-point]넥스턴바이오사이언스, 미래산업 유증 대금 납입 완료

- [쓰리에이로직스 road to IPO]상장 전 인적분할, NFC 칩 설계 역량 '포지셔닝'

- [i-point]씨아이테크 '하이파이로즈', 세계일류상품 선정

- [i-point]포커스에이치엔에스, 경기도 일자리 우수기업 인증 획득

- [쓰리에이로직스 road to IPO]근거리 무선통신 팹리스, 자동차·스마트 물류 시장 '타깃'

- [i-point]이브이첨단소재, SC엔지니어링 인수

- [i-point]'123만 관객 동원' 영화 사랑의 하츄핑, 뮤지컬로 재탄생