[thebell League Table]금리 오르기 전에 채권 찍자...공모채 발행 '사상 최대'[DCM/Overview]금리상승 전 선제 조달 '봇물'…크레딧 약세 지속 여부 '관심집중'

강철 기자공개 2022-01-03 11:26:11

이 기사는 2021년 12월 31일 11시00분 thebell에 표출된 기사입니다

많은 전문가들이 정부가 2022년 상반기 중에 기준금리를 1.5%까지 올릴 가능성이 높다는 전망을 내놓고 있다. 이를 감안할 때 2022년에도 상반기에 발행이 집중되는 현상이 이어질 것으로 보인다.

◇기준금리 인상 우려…상반기 발행 집중

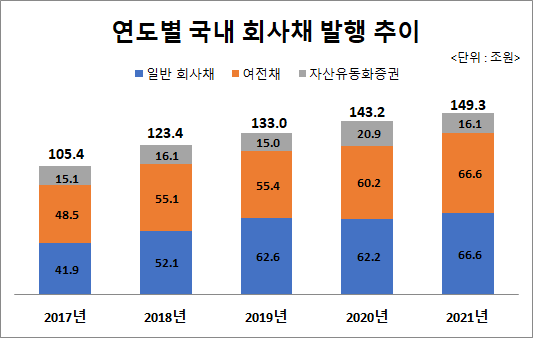

더벨이 집계한 2021년 국내 공모채 발행액은 총 149조3395억원이다. 143조2296억원을 기록한 2020년 대비 약 4.3%의 증가세를 기록하며 1년만에 또다시 최대치를 경신했다.

종류별로 일반 회사채 66조6430억원, 여전채 66조6431억원, 자산유동화증권 16조534억원이 각각 시장에 나왔다. 일반 회사채와 여전채가 전체 발행액의 약 90%를 책임지며 사상 최대 시장성 조달을 주도했다.

28조385억원의 발행이 이뤄진 ESG채권도 역대급 시장 활성화에 크게 기여했다. AAA부터 하이일드(high-yield)에 이르기까지 모든 등급의 기업이 녹색채권, 사회적채권, 지속가능채권을 발행한 결과 크레딧 시장 전반에 걸쳐 '질적 성장'이 이뤄졌다.

기간별 발행액은 상반기 87조5100억원, 하반기 61조8295억원으로 집계됐다. 상반기 대비 하반기 발행 규모가 25조원 넘게 감소했다. 하반기 수급 위축이 없었다면 사상 초유의 150조원 돌파가 충분히 가능했을 것으로 보인다.

하반기 발행 감소는 기준금리 인상이 결정적인 영향을 미쳤다. 한국은행 금융통화위원회는 2021년 8월 26일 기준금리를 0.5%에서 0.75%로 25bp 올렸다. 이어 석달 후인 11월 말 추가로 25bp를 인상했다. 그 결과 2020년 5월부터 1년 6개월동안 이어진 0% 초저금리 시대가 막을 내렸다.

기업은 기준금리 인상 신호를 감지한 2분기부터 선제 유동성 확보를 위한 대규모 자금 조달에 나섰다. 그 결과 2분기에만 무려 46조2500억원의 회사채 발행이 이뤄졌다. 성수기와 맞물린 4월의 경우 월간 기준 사상 최대인 21조원이 시장에 쏟아졌다.

시장 관계자는 "많은 기업이 기준금리가 오를 것이라는 우려 때문에 3분기에 발행해도 되는 회사채를 2분기에 미리 당겨서 찍었다"며 "그 결과 2분기에 유례 없는 쏠림 현상이 발생했다"고 설명했다.

◇금리 상승추세 이어가나, 2%대 기준금리 가능성도 열어놔야

시장은 금융당국이 2022년 1분기 중에 기준금리를 1.25%까지 올릴 것이라는 전망을 내놓고 있다. 미국의 연방기금금리 인상 여부에 따라 상반기 중에 1.5% 시대가 도래할 수 있다는 관측도 나온다.

이러한 변동성 우려는 회사채 전반의 금리 상승으로 이어지고 있다. 2021년 8월 말 기준 1.8~1.9% 수준이던 AA- 회사채 3년물의 금리는 12월 말 2.4%로 올랐다. 같은 기간 5년물의 금리도 2.1%에서 2.7%까지 상승했다. 기준금리 인상이 기정사실로 받아들여지고 있는 만큼 변동성은 2022년 들어 보다 심해질 것으로 예상된다.

이를 감안할 때 2022년에도 상반기에 발행이 집중될 가능성이 높아 보인다. 실제로 KT, 현대제철, LG유플러스, 롯데렌탈, 한화솔루션을 비롯한 국내 굴지의 빅 이슈어(big issuer)가 1분기 회사채 발행을 예고했다.

만기채 차환 니즈가 없는 기업도 운영자금을 미리 확보해두기 위한 연초 발행을 검토하고 있다. 따라서 이러한 공급 우위의 시장은 2022년 상반기까지 이어질 가능성이 높아 보인다. 관련해서 AA등급 장기물과 펀더멘탈 대비 절대금리가 높은 회사채 외에는 당분간 수요예측에서 만족스러운 결과를 얻기가 쉽지 않을 것이라는 전망이 제기된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >