ISC 최대주주, EB로 일거삼득 효과 '정조준' 65억→200억 확대, 투자 실탄 지원 목적…지배력 강화도 가능

황선중 기자공개 2022-02-15 08:22:21

이 기사는 2022년 02월 11일 13:37 thebell 에 표출된 기사입니다.

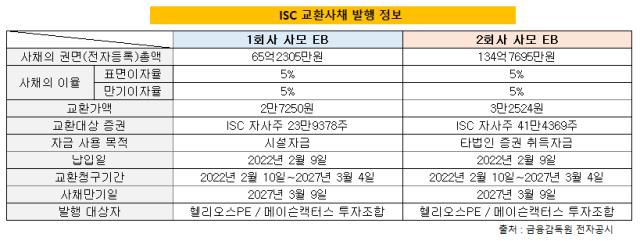

코스닥 상장사 ISC는 지난 9일 총 200억원 규모 1~2회차 사모 EB를 발행했다. EB 발행은 애초 지난해 8월 결정한 사안이다. 당시 65억원 규모 1회차 EB만을 찍을 예정이었다. 하지만 EB 자금 납입이 한 차례 연기되면서 135억원 규모 2회차 EB와 같은 시기에 발행하게 됐다.

두 EB의 발행 조건은 권면총액, 교환가액, 사용 목적 외에는 대동소이하다. EB 교환대상이 ISC 자사주라는 점부터 표면이자율(5%), 만기이자율(5%), 사채만기일(2027년 3월 9일), 리픽싱 최저한도(70%) 모두 동일하다. 투자자 역시 최대주주인 헬리오스PE와 특수관계인 메이슨캑터스 투자조합으로 동일하다.

업계에서는 헬리오스PE가 EB 발행에 따른 긍정적 효과를 극대화하기 위해 발행 규모를 65억원에서 200억원으로 확대한 것으로 해석하고 있다. 최대주주인 헬리오스PE 입장에서는 EB 발행이 손해 볼 것 없는 '꽃놀이패'에 가깝기 때문이다.

우선 200억원 규모의 EB 투자금은 자신들이 지배하는 ISC로 흘러 들어간다. ISC는 해당 자금을 생산설비 증설(65억원)과 타법인증권 취득(135억원)에 투입한다. 헬리오스PE가 사업 확장을 준비하는 ISC에 투자 실탄을 쥐어준 모습이다. ISC 기업가치가 높아지면 헬리오스PE는 향후 엑시트 과정에서 차익 실현 규모를 키울 수 있다.

EB에서 나오는 이자 수익도 쏠쏠하다. 1~2회차 EB의 표면이자율과 만기이자율은 각각 5%로, A등급인 ISC의 신용등급을 고려하면 비교적 높게 책정됐다는 평가다. 표면이자율만 놓고 보더라도 헬리오스PE는 최대 5년 동안 ISC로부터 매년 10억원의 이자 수익을 거둘 수 있다.

여기에 지배력 강화 효과도 꾀할 수 있다. 헬리오스PE는 최대주주로서 지분 27.95%를 보유하고 있다. 특수관계인인 메이슨캑터스 투자조합을 포함하면 29.70% 규모다. 1~2회차 EB를 모두 ISC 자사주로 교환할 경우 헬리오스PE는 총 65만3747주(지분율 3.75%) 규모 ISC 보통주를 취득할 수 있다. 이에 지배력은 33.45%까지 확대할 수 있다.

향후 주가 하락으로 리픽싱(교환가액 조정)이 이뤄진다면 지배력은 더욱 탄탄해질 수 있다. 1~2회차 EB 교환가액이 모두 최저한도(최초 교환가액의 70%)까지 하향됐다고 가정하면 헬리오스PE는 최대 93만3945주(5.36%)를 취득할 수 있다. 이 경우 최대 35.06%의 지배력을 확보한다.

두 EB에는 투자자 안전장치인 풋옵션 조항도 담겨 있다. 풋옵션 행사는 발행일로부터 3년이 지난 2025년 2월부터 가능하다. 헬리오스PE 입장에서는 예상치 못한 리스크가 발생할 경우 200억원의 투자금을 조기에 회수할 수 있다는 의미다. 반대로 발행회사의 안전장치인 콜옵션 조항은 생략됐다.

업계 관계자는 "EB는 교환권이 행사된다고 해도 이른바 오버행 이슈가 발생하지 않기 때문에 전환사채(CB)와 다르게 주주가치 보호라는 효과도 존재한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

황선중 기자의 다른 기사 보기

-

- [게임사 캐시카우 포커스]'긴축' 라인게임즈, <라스트오리진> 떠나보내

- [웹툰 시장 키플레이어]키다리스튜디오, 두 골리앗에 맞서는 다윗

- [신작으로 보는 게임사 터닝포인트]네오플, 다시 중국에서 현금 쓸어담을까

- 하이브IM, 기업가치 2000억 넘어섰다

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 하이브 '집안싸움'이 가리키는 것

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- [e스포츠 시장 키플레이어]크래프톤, 국내 유일한 '글로벌 종목사'

- [대기업 프로스포츠 전술전략]LG스포츠, 계열분리로 달라진 운명

- [One Source Multi Use]흥행작 쌓이는 라인망가, 다음 과제는 '웹툰의 영상화'