[주주 프렌드십 포커스]대한항공, 자사주로 인적분할 활용...지배력 확대④코로나19 팬데믹 영향, 유동성 확보 차원...자사주 매입활동 전무

김서영 기자공개 2022-05-17 07:36:00

[편집자주]

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

이 기사는 2022년 05월 12일 15시32분 thebell에 표출된 기사입니다

자사주 매입은 유통주식 수를 줄여 주가를 부양하는 효과가 있다. 자사주를 소각할 경우 그 효과가 더 커진다. 자사주 활용은 책임경영의 일환으로 여겨지며 저평가된 주가가 반등할 타이밍으로 읽혀 대표적인 주주 친화책으로 통한다.

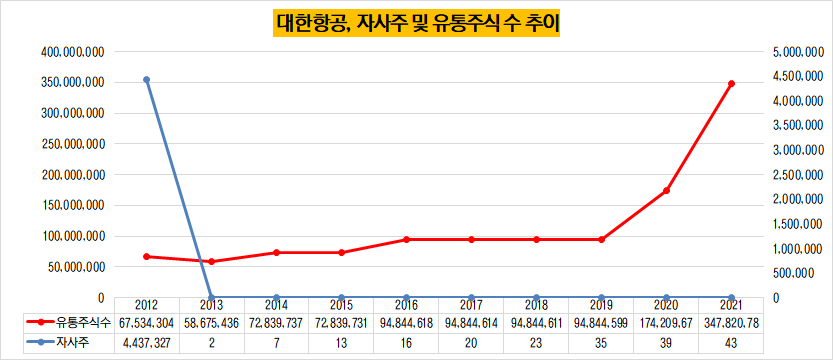

12일 항공업계에 따르면 지난해 말 기준 대한항공 자사주 규모는 43주다. 2013년 이후 9년째 자사주 규모에 변화는 없었다. 자사주를 직접 취득하거나 신탁계약을 통해 취득한 적도 없다.

자사주를 주주 친화책으로 보는 이유는 주가를 부양해 주주의 경제적 이익을 제고하기 위한 것이다. 통상 기업들은 주가가 급락했을 때 자사주를 대거 매입해 주가 부양에 힘쓴다. 그러나 대한항공의 경우 코로나19로 항공업계 전체가 큰 충격을 받으며 주가가 급락했으나 반등에 성공했다. 아시아나항공 인수가 결정되고, 조단위 유상증자를 시행했다. '항공빅딜' 기대감이 주가를 밀어 올렸다.

대한항공도 대규모 자사주를 보유했던 적이 있다. 2012년까지만 해도 자사주(보통주 기준) 443만7327주를 보유했다. 이는 유통주식 수 대비 6.57% 수준이었다. 그렇다고 자사주는 주주 환원을 위해 쓰이진 않았다.

대한항공은 지주사 체제 전환을 위해 대규모 자사주를 사용했다. 지배구조 개편을 앞두고 자사주 비중을 확대하는 것에서부터 시작된다.

자사주는 상법상 의결권이 없다. 그러나 인적분할을 하면 통상 지주사에 사업회사의 자사주까지 몰아서 배정한다. 지주사에 배정된 사업회사 주식은 더이상 자사주가 아니므로 의결권이 되살아난다. 그 다음 주식 맞교환을 통해 지주사 지배력을 강화한다.

대한항공은 지배구조 개편을 앞둔 2013년 상반기 자사주 보유 수가 전년(443만7327주)에서 13% 증가한 502만803주로 나타났다. 한진칼 인적분할을 앞두고 자사주 매입에 나선 것으로 풀이되는 대목이다. 이후 한진칼은 2013년 8월 대한항공에서 인적분할 돼 신설됐다.

결과적으로 자사주 활용을 통해 대한항공에 대한 한진칼의 지배력이 대폭 확대됐다. 인적분할 직후 한진칼의 대한항공 지분율은 6.88%였다. 2015년 3월 유상증자를 마무리 지은 이후 지분율은 31.46%로 24.58%포인트(p) 증가했다. 또 오너 일가가 보유한 한진칼 지분율은 10.13%에서 23.28%로 급등했다.

자사주가 본래 목적인 주주 친화책이 아닌 지배력 강화 수단으로 활용되자 이를 규제해야 한다는 목소리가 나오기도 했다. 그러나 관련 법안은 아직 국회 문턱을 넘지 못했다.

상장사협의회 관계자는 "자사주 관련 법안 입법발의는 되었으나 통과되지 못해서 과거와 그대로인 상태"라며 "제21대 국회에서 박용진 의원 외 11명이 안건을 발의해 전체회의까지만 올라갔다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]루나소프트, 중소기업 바우처 선정…매출 확대 기대감

- 바로벤처스, 송현인베와 결별…'Co-GP' 첫 이별 사례

- [VC 투자기업]'선택과 집중' 원프레딕트, 올해 실적 반등 노린다

- '개점 휴업' 도원인베, 결국 VC 라이선스 반납

- [LP Radar]하나벤처스, 민간모펀드 '2년차' 출자 임박

- DSC인베 '똑똑' 평가는 "기능 합격점, 과제도 남아"

- 이앤벤처파트너스, 반도체 딥테크 발굴 본격화

- [VC 펀드분석]앤틀러코리아, 1호펀드 300억 멀티클로징 예고

- [thebell note]중기부의 상반기 '1조 출자' 가능성

- [VC 투자기업]'디지털 기공소' 이노바이드, 여의도 새둥지

김서영 기자의 다른 기사 보기

-

- 인창개발, 가양동 CJ 공장부지 매입 5년 만에 착공

- [디벨로퍼 리포트]KT에스테이트, '호텔사업 호조'에 역대 최대 실적

- [Company Watch]GS건설, 해외 모듈러 신사업 '외형 확장' 성과

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까