[2차전지 소부장 2.0 돋보기]'수주 훈풍' 코윈테크, 주가는 왜 공모가를 밑돌까①올해 신규 수주 1600억, 매출 2000억 전망…탑머티리얼 실적도 호조세

박상희 기자공개 2022-08-03 08:01:21

[편집자주]

코로나19 팬데믹 발발 이후 한국 주식시장은 'BBIG(바이오, 배터리, 인터넷, 게임)' 업종이 주도했다. 이 트렌드는 지금도 현재진행형이다. 특히 전기차 산업 밸류체인 속 2차전지 소부장(소재·부품·장비) 업체는 코스닥 시총 순위 상위권에 포진하고 있다. 시장에서 미래 성장성을 인정받았음은 물론 기업의 펀더멘탈이 튼튼하다는 방증이다. 더벨은 최근 스태그플레이션 공포로 주식시장이 하락하는 가운데서도 존재감을 뽐내고 있는 2차전지 소부장 강소기업을 살펴본다.

이 기사는 2022년 07월 28일 07시21분 thebell에 표출된 기사입니다

장밋빛 전망의 주인공은 2차전지 공정 자동화 설비를 제작 납품하는 '코윈테크' 이야기다. 2017년 세계 최초로 2차전지 전체공정 풀(full) 자동화시스템 개발에 성공하는 등 기술력을 앞세워 승승장구하고 있다. 올해 신규 수주 1600억원, 매출 2000억원을 전망하고 있다. 가파른 성장세가 주목되는데 2019년 상장 당시 공모가(3만4500원)를 밑도는 주가 흐름은 고민이다.

◇2차전지 자동화시스템 개발 성공 이후 실적 상승세

코윈테크는 2012년 국내 배터리 제조사에 2차전지 후공정 자동화시스템 납품을 시작으로 중국, 싱가포르 현지 배터리업체 등 해외 각국에 지속적으로 납품 실적을 쌓아 왔다. 2017년 2차전지 전공정(전극공정, 조립공정) 자동화시스템까지 납품을 확대하면서 세계 최초로 2차전지 전체공정 풀 자동화시스템 개발에 성공했다.

2차전지 생산공정은 크게 전(前)공정(전극공정, 조립공정)과 후(後)공정(충방전공정)으로 분류할 수 있다. 현재는 앞선 자동화 기술력으로 국내·외 2차전지 기업의 생산공장 전역(국내, 폴란드, 헝가리, 중국, 터키, 미국, 베트남 등)에 공정 자동화시스템을 납품하고 있다.

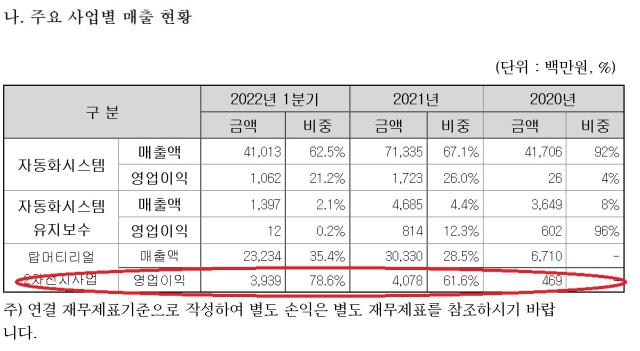

코윈테크의 사업부문별 매출 비중은 지난해 기준 자동화시스템 67.0%, 자동화시스템 유지보수 4.4%, 기타 1.1%, 탑머티리얼 25.8% 등이다. 주력인 자동화설비는 2차전지 분야에만 국한되지 않는다. 반도체 및 디스플레이, 석유화학 분야에서도 스마트팩토리 구축에 필요한 자동화설비를 공급한다.

다만 아직 2차전지 의존도가 매우 높다. 자동화시스템사업부문에서 2차전지 거래처 향 매출 비중은 지난해 기준 89%로, 대부분을 차지한다. 2차전지 주요 고객사는 LG에너지솔루션과 삼성SDI로 양사의 매출 비중은 80% 내외를 차지한다. 코윈테크의 경쟁업체로는 아바코, SFA 등이 있다.

코윈테크는 2차전지 전체 공정 풀 자동화시스템 개발에 성공한 2017년부터 실적이 상승세를 탔다. 2017년 401억원이던 매출액(연결기준)은 2018년 768억원, 2019년 911억원으로 증가했다. 기세를 몰아 2019년 8월 코스닥시장 상장에 성공했다.

1000억원대 매출 진입을 눈앞에 둔 듯했으나 2020년 코로나19 팬데믹이 발발했다. 2020년 매출액은 전년의 절반 수준인 454억원에 그쳤다. 기저효과에 힘입어 2021년 매출은 1063억원으로 증가했다. 팬데믹 이전인 2019년 매출의 2배를 웃도는 실적이다. 올해 매출은 2000억원을 전망하고 있다. 역시 전년대비 2배가량 증가한 실적이다.

코윈테크의 실적 호조는 착실히 쌓은 수주 덕분이다. 2019년 135억원, 2020년 305억원에 그쳤던 수주잔고는 2021년 1162억원으로 증가했다. 특히 지난해 말 수주잔고는 2021년 연간 매출액(1065억원)을 상회하는 역대 최대 수준을 기록했다.

더욱 고무적인 건 올해 신규 수주 전망치가 1600억원에 이른다는 점이다. 통상적으로 자동화설비 수주의 경우 매출 인식까지 6~9개월 내외 기간이 소요되는 점을 고려하면 코윈테크 실적이 향후 가파르게 상승할 것을 짐작게 한다.

◇'영업이익 효자' 탑머티리얼, 코윈테크 수익성 대폭 끌어올려

코윈테크의 상승세는 주력인 자동차설비 사업부문 때문만은 아니다. 2021년 인수한 탑머티리얼에 대한 기대감도 크다. 코윈테크는 탑머티리얼 지분 50%를 인수해 종속기업으로 편입시키며 2차전지 소재와 시스템엔지니어링 분야로 진출했다. 탑머티리얼 인수는 2차전지 시장의 확장에 발맞춘 사업 다각화 전략에 따른 것이다.

코윈테크는 2021년 3월 탑머티리얼의 주식 18만7688주(31.5%)를 161억원에 매입했다. 보유 지분은 기존 10만9863주(18.5%)에서 29만7551주로 늘었고 지분율도 50%로 상승했다. 탑머티리얼이 종속기업으로 편입되면서 코윈테크의 연결기준 재무제표에도 반영되고 있다.

2021년 탑머티리얼사업부문은 303억원의 매출을 기록했다. 코윈테크 전체 매출(1064억원) 대비 탑머티리얼이 차지하는 비중은 28.5%로 나타났다. 코윈테크는 올해 1분기 656억원의 매출을 기록했는데 탑머티리얼사업부문 매출은 232억원에 달했다. 탑머티리얼이 차지하는 매출비중은 35.4%로 커졌다.

탑머티리얼의 중요성은 외형인 매출 증대 기여에만 그치지 않는다. 영업이익률이 높아, 코윈테크의 수익성을 끌어올리는데 핵심적인 역할을 하고 있다.

탑머티리얼사업부문은 2021년 41억원의 영업이익을 기록했는데, 코윈테크 전체 영업이익에서 차지하는 비중은 61.6%에 달했다. 1분기 탑머티리얼사업부의 영업이익은 약 40억원을 기록한 반면 코윈테크 자동화시스템사업부문의 영업이익은 11억원 수준에 그쳤다. 코윈테크 전체 영업이익의 약 80%를 탑머티리얼이 책임졌다.

2012년 설립된 탑머티리얼은 전기자동차와 에너지저장장치(ESS)에 사용되는 리튬이온전지분야에서 기술력을 쌓아왔다. 현재는 2차전지 핵심 소재인 양극재와 전극 생산 사업을 영위하고 있다. 탑머티리얼 매출과 영업이익 역시 지속적으로 상승세를 탈 것으로 기대된다.

양극재는 2차전지 생산원가의 30~40%를 차지할 정도로 비중이 높은 소재다. 2차전지의 에너지밀도 향상을 위해서는 고전압 양극재와 하이니켈 양극 사용이 요구되며, 탑머티리얼은 높은 에너지밀도와 가격경쟁력을 갖춘 차세대 양극재 사업을 추진하고 있다.

기존 양극재와의 차별화를 위해 값비싼 코발트 대신 망간 비중을 높여 배터리의 원가 경쟁력과 화재와 폭발에 대한 안전성을 갖춘 고전압 배터리 소재인 5V 코발트 프리 양극재를 최초로 개발했다.

하이니켈계 양극재에서도 기존의 양극재 형상인 다결정 형태를 단결정 형태로 생산하는 기술을 개발했다. 고에너지밀도의 극판 생성과 공정 단축을 통한 원가절감을 통해 성능과 원가 측면에서 경쟁력을 갖춘 하이니켈계 양극재 생산도 준비 중에 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일엠앤에스 시장복귀 여정]거래소에 상폐 이의신청서 제출 '해명절차 착수'

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'