박정원의 선택, 김도원 사장 체제 두산테스나의 의미 컨설팅·M&A 전문가 전면에, 사업 과도기서 투자역량 살릴까…높은 차입금 의존도는 숙제

이민우 기자공개 2022-09-26 10:56:53

이 기사는 2022년 09월 23일 07시34분 thebell에 표출된 기사입니다

보스턴컨설팅그룹(BCG) 출신인 김도원 사장은 구조조정을 견디며 짙어진 두산그룹과 BCG의 교류 속에서 지난해 11월 그룹 포트폴리오 총괄 사장이라는 직책으로 합류했다. 사실상 3기 두산의 산파이자 설계자로 여겨지는 만큼 그룹 미래 주요 사업으로 낙점받은 두산테스나의 외형 및 사업 영역을 확대시키기 위한 결단을 내리게 될 전망이다.

◇김도원표 두산테스나 M&A 역량 살릴까, 이종도 전임 대표 고문으로

김도원 사장은 1995년 BCG에 입사해 지난해까지 26년 가까이 근속하며 서울사무소 대표 파트너로 맡았다. BCG 시절 에너지 및 산업재 전문가로 통했고 관련 대기업의 컨설팅 및 대형 인수합병(M&A)을 도맡았다. 업계는 김도원표 두산테스나의 전면화를 추후 후공정 사업 M&A에 대비한 포석으로 해석한다.

국내 반도체 업계 관계자는 "두산테스나가 최근 설비투자에 집중한다고 평이지만 이는 고객사에 대응해 관련 테스트 기기를 꾸준히 들여야 하는 테스트 사업 성격 상 당연한 일"이라며 "현재 시스템 반도체 테스트에 사업이 집중된 만큼 인수할 만한 다른 후공정 패키징·테스트(OSAT) 기업을 꾸준히 물색할 것"이라고 설명했다.

특히 김도원 사장은 BCG 시절에도 꾸준히 핵심사업에서의 적극적인 M&A 추진과 에너지 등 신사업에 대한 투자의 중요성을 역설한 바 있다. 여전히 두산그룹 CSO 직책도 유지하는 만큼 단순히 두산테스나에 국한된 OSAT 영역 강화보다 긴 시계를 가지고 전체적인 반도체 사업 파이 확장에 나설 가능성이 높다.

한편 이번 인사로 SK하이닉스 연구원 출신으로 테스나를 일궜던 이종도 전임 대표는 20년만에 경영일선에서 물러나게 됐다. 연구원 출신 이종도 전임 대표와 컨설팅 출신 김도원 대표의 세대 교체는 두산그룹 인수와 반도체 후공정 수혜로 과도기에 선 두산테스나의 변화를 보여주는 또 다른 흐름이다.

두산 관계자는 "이종도 전임 대표는 고문으로 활동하시며 회사 내에 잔류하실 계획"이라며 "김도원 신임 대표의 경우 취임 후 따로 남긴 말씀은 없었다"고 말했다.

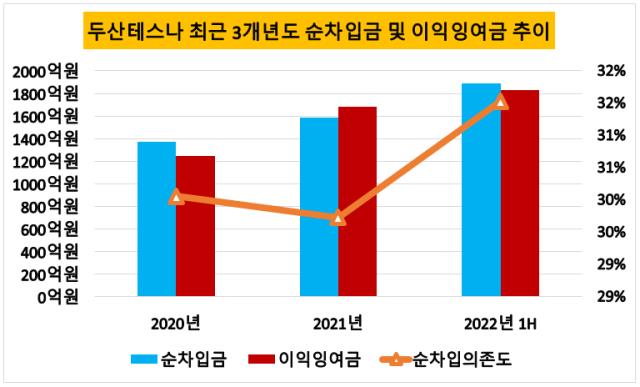

◇곳간에 쌓이는 현금·이익잉여금, 높은 순차입금 비율은 숙제

김도원 체제에서 CAPEX 및 인수 등에서 활용할 수 있는 유동성은 나쁘지 않다. 올해 상반기까지 두산테스나에 쌓인 현금 및 현금성자산 규모는 626억원 규모다. 지난해 말 기록했던 404억원에서 200억원, 1.5배 이상 늘었다. 고객사 물량을 받아 테스트를 진행하는 사업 특성상 재고자산이 없어 운전자본 부담이 낮은데다 영업활동 현금흐름도 꾸준히 호조세인 영향이 크다.

올해 상반기 영업활동 현금흐름은 829억원으로 지난해 하반기 713억원, 상반기 628억원 대비 16.2%, 32% 만큼 늘었다. 영업이익도 256억원으로 지난해 동기 대비 41.4%나 늘었다. 꾸준한 현금 창출과 영업이익 증가세가 지속되면서 기업 미래 설비투자 등에 사용되는 이익잉여금도 차곡차곡 누적되고 있다.

현재 두산테스나에 쌓인 이익잉여금은 1831억원이다. 2019년 880억원 수준이었던 이익잉여금은 2020년 1247억원, 지난해 1684억원으로 지속적으로 우상향 그래프를 그리고 있다. 이익잉여금은 기업의 영업활동으로 창출된 이익이 배당금 또는 자본으로 소요되지 않고 남은 것을 의미한다. 이를 전부 즉시 현금으로 치환할 수 있다는 의미는 아니나 기업의 투자여력을 알 수 있는 주요 지표 중 하나다.

그러나 높은 순차입금 비율은 숙제다. 올해 상반기 두산테스나의 순차입금은 1886억원으로 이를 총자산으로 나눈 값인 순차입금 의존도가 31% 이상에 달한다. 통상 제조업에서는 순차입금 의존도가 20~30%이상을 넘어갈 경우 외부자금 의존도가 심한 것으로 판단한다. 이 경우 금융비용 부담이 커지면서 수익성과 안정성이 낮아질 수 있는 위험이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다