[건설사 PF 리스크 점검]개발사업 늘린 대형사 '미착공 딜레마'②현대·롯데건설 등 미착공비율 70% 상회, 개별 프로젝트 리스크 관리 필요

정지원 기자공개 2022-10-11 08:01:06

[편집자주]

부동산 시장이 빠르게 냉각되고 있다. 시장 호황기 공격적으로 사업 기회를 늘렸던 건설사들은 걱정이 많다. PF 우발채무가 늘어난 가운데 착공 지연, 분양 악화 등으로 각종 리스크가 현실화할 가능성이 커지고 있다. 주요 건설사들의 PF 우발채무 규모와 재무 대응력을 들여다봤다.

이 기사는 2022년 10월 06일 10:52 thebell 에 표출된 기사입니다.

현 시장 상황처럼 공사비, 금융비용이 상승하고 사업 수익성을 가늠하기 어려우면 착공 지연이 불가피하다. 이로 인해 본 PF 진행에 차질이 생기면 시행사와 엮어 있는 건설사의 위험 부담이 커질 수밖에 없다.

대형건설사도 안심하기 어려운 상황이다. 오히려 중견건설사보다 PF 우발채무에서 미착공 사업이 차지하는 비중이 더 높다. 수익성을 늘리기 위해 최근 들어 개발사업 참여를 확대하거나 자금보충에 적극적으로 나선 영향이다.

◇주요 건설사, 사업 지연 우려 큰 미착공 사업 비중 높아

PF 우발채무 부실화 가능성은 사업 착공 전후로 나눠서 볼 수 있다. 착공 전에는 토지 취득, 인허가 등 단계에서 사업이 지연되거나 중단될 가능성이 있다. 착공 후에는 사업 분양성 및 자금 유동성, 시공사 재무구조 등에 따라 리스크가 산재한다.

이 중 미착공 사업의 위험성이 더 크다는 게 업계의 일반적인 시각이다. 착공한 사업은 초기 리스크를 제거하고 공사 및 분양을 진행 중인 건이 대부분이다. 하지만 첫 삽을 뜨지 못한 경우에는 착공 전 리스크는 물론 착공 후 리스크까지 가늠할 수 없는 탓이다.

국내 건설사들은 미착공 PF로 인해 10년 가까이 골머리를 앓았던 기억을 갖고 있기도 하다. 2008년 금융위기를 기점으로 불어난 미착공 PF를 2014년이 돼서야 본격적으로 털어내기 시작했다. 대부분 2005~2006년 수주한 물량으로 미분양을 우려해 미뤘던 사업이었다.

한국기업평가 연구원은 "현재 (공사가) 진행 중인 프로젝트들은 분양률 90%를 웃도는 사업장이 대부분"이라며 "(미분양 여파로) 단기간 유동성 위험이 부각될 가능성은 낮아 보인다"고 설명했다. 반면 미착공 사업은 주택 경기가 하강 국면에 접어든 시점에서 사업성을 입증한 뒤 인허가, 추가 자금 조달 등을 추진해야 한다.

이 가운데 몇몇 주요 건설사들의 미착공 사업 비중이 큰 것으로 나타났다. PF 우발채무에서 미착공 사업이 차지하는 비중이 70%를 상회하는 곳으로 롯데건설, GS건설, 대우건설, 현대건설, 코오롱글로벌, 현대엔지니어링, 포스코건설, 한라, 쌍용건설, 한화건설 등이 꼽힌다.

최근 건설산업의 수익성이 떨어지자 다양한 방법으로 이익 확보에 나선 영향이 크다. 올해 들어 건설사들은 시행에 직접 참여하는 개발사업 수주를 더욱 확대해 왔다. 또 시공 이익을 늘리기 위해 브릿지론 단계에서 자금보충에 나서는 등 변형된 신용보강 규모도 커졌다.

◇미착공 비중 높은 대형사…개발 사업 확대 영향

특히 대형건설사일수록 미착공 사업의 절대적인 규모로 인한 리스크가 더 큰 편이다. 높은 신용도, 탄탄한 재무 융통성을 바탕으로 개발사업 등에서 참여 기회가 더 많았기 때문이다.

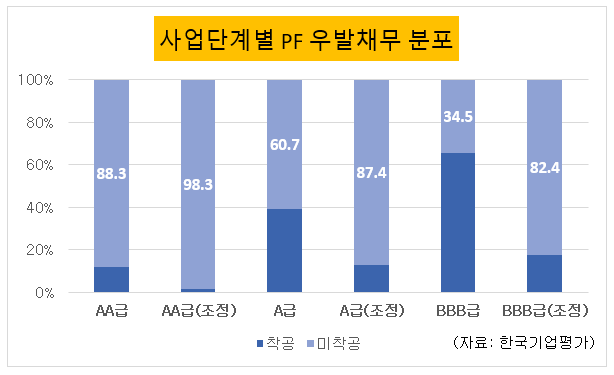

한국기업평가의 분석 자료에 따르면 신용등급이 높을수록 PF 우발채무에서 미착공 사업이 차지하는 비중이 큰 것으로 나타났다. AA급은 88.3%, A급은 60.7%, BBB급은 34.5%를 기록했다.

이때 조정 PF 우발채무를 보면 전 등급에서 미착공 비율이 80%를 상회하게 된다. 한국기업평가는 리스크 현실화 가능성을 따지기 위해 조정값을 산출했다. 올해 6월 말 기준 PF 우발채무 총액에 사업단계 가중치, 사업성 가중치, 유동성 위험 가중치 등을 반영했다. 조정 후에 AA급은 98.3%로, A급은 87.4%로, BBB급은 82.4%로 일제히 비율이 상승했다.

AA급 중 현대건설은 다수의 개발사업을 추진하면서 대부분 사업이 미착공으로 남아 있다. 가양동 CJ 부지 사업을 포함해 르메르디앙, 남산 힐튼 인수 등 사업을 진행 중이다. 최근에도 국내외 개발사업 수주 소식을 잇따라 내놓고 있다.

A급 중 롯데건설의 경우 브릿지론 단계에 신용공여를 제공한 미착공 사업장이 많다. 시공 이익 확대 차원에서 자금보충을 확대했는데 이 규모가 4조원을 웃도는 상황이다.

물론 대형건설사의 경우 사업성이 우수하고 수요가 양호한 수도권 지역에서 개발사업을 벌인 경우가 많다. 또 재무건전성이 중견건설사에 비해 탄탄하기 때문에 리스크가 커지더라도 실질적인 부담은 크지 않을 수 있다.

이 때문에 PF 우발채무의 현실화 가능성을 보기 위해선 착공 여부와 함께 개별 프로젝트의 사업성과 조달구조, 시공사의 재무구조 등을 종합적으로 따져야 한다. 한국기업평가 관계자는 "부동산 경기 침체 국면에서 프로젝트별 옥석 가리기가 중요해질 것으로 보인다"며 "개별 프로젝트에 대한 모니터링을 강화해야 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

정지원 기자의 다른 기사 보기

-

- [건설리포트]'센트레빌' 수주 없는 동부건설, 실적 개선 이유는

- "호텔 '용도변경' 사례 줄었다", 투자 점차 회복

- 멜파스, 사옥 매각 '고전'…경쟁입찰로 재선회

- 더에셋 매각 '나비효과'

- 케펠자산운용, 하이투자증권빌딩 인수 불발 배경은

- 케이리츠, '케이플라츠 신논현' 매각 눈높이 낮췄다

- 한샘 상암 사옥 매각, 우협 그래비티자산운용

- [이사회 분석]롯데건설, 사내이사 4인 체제…경영위원회 활동 강화

- [신탁사 정비사업 열전]KB부동산신탁, 우량 사업 '싹쓸이'…체계적 관리 강점

- 위브리빙, '더스테이트 선유' 인수…렌탈하우징 1호점 탈바꿈