농협금융, 이자이익 증가로 실적 견인 이자이익 10.7% 급증…비은행 부문 부진은 향후 과제

김형석 기자공개 2022-10-31 08:06:29

이 기사는 2022년 10월 28일 17시23분 thebell에 표출된 기사입니다

다만 증시와 채권시장이 냉각되면서, 비이자이익이 급감한 것은 향후 과제가 될 전망이다.

28일 농협금융지주에 따르면 올해 3분기 누적 순이익은 1조9717억원으로 전년 동기(1조8247억원) 대비 1470억원(8.1%) 증가했다. 3분기 중 당기순이익은 6212억원으로 전년 동기 대비 14.4% 늘었다.

순이익 증가는 이자이익 증가 영향이 컸다. 기준금리 상승으로 대출자산의 성장으로 순이자마진이 개선됐다. 같은 기간 농협금융의 이자이익은 6조9871억원을 기록, 전년 동기(6조3134억원) 대비 6737억원(10.7%) 증가했다.

수익성 지표인 ROE와 ROA는 각각 11.03%(농업지원사업비 전 12.32%), 0.53%(농업지원사업비 전 0.59%)를 기록했다. 고정이하여신비율은 0.27%로 전년 동기 대비 0.1%포인트 개선됐다.

특히 농협금융은 경기 불확실성을 대비해 충당금 적립액이 1년새 두 배 이상 증가했음에도 순이익은 오히려 늘었다. 농협금융의 올해 누적 신용손실충당금 전입액은 5197억원으로 전년 동기 대비 106.2%(2677억원) 급증했다. 대손충당금 적립률 역시 177.23%에서 265.76%로 상승했다.

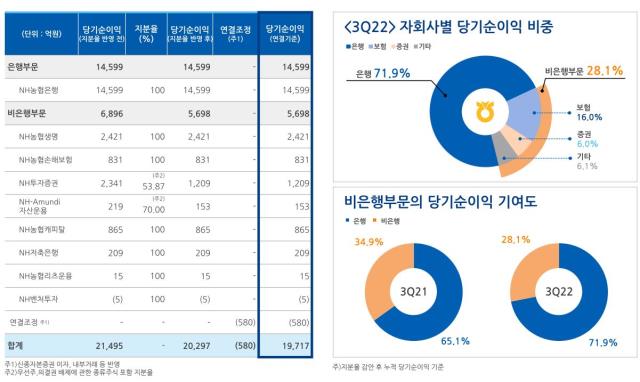

계열사 중에서는 농협은행과 농협생명의 실적 호조가 그룹 순이익 증가에 힘을 보탰다.

농협은행의 3분기 누적 당기순이익은 전년 동기 대비 18.0% 증가한 1조4599억원을 기록했다. 농협은행은 기준금리 상승으로 1년 새 NIM(카드제외)이 1.43%에서 1.55%로 0.12%포인트 상승했다. 원화대출금은 전년 동기 대비 5.1% 증가한 265조2589억원 늘었다. 부동산 시장 불황으로 가계대출은 1.5%(2조858억원) 소폭 감소했지만, 기업대출이 13.5%(11조6945억원) 급증했다.

농협생명의 순이익은 2421억원으로 전년 동기(1142억원)보다 112% 증가했다. 영업수익이 전년 동기 대비 1조192억원(13.6%) 증가하면서, 영업비용 증가폭(8875억원)을 상회했다.

농협금융이 3분기까지 호실적을 기록했지만, 향후 실적 개선세가 유지될지는 아직 물음표다. 은행의 이자이익 의존도가 커지고 있는 데다, 수수료이익 등 비이자이익이 크게 감소하고 있기 때문이다. 특히, 증시 불안과 부동산프로젝트파이낸싱(PF) 부실 우려로 비은행 주력 계열사의 실적도 악화되고 있다.

농협금융의 비이자이익은 이자이익과 정반대 모습을 보이고 있다. 농협금융의 3분기 누적 비이자이익은 전년 동기(1조5331억원)보다 50.1% 줄어든 7592억원에 불과했다. 특히, 3분기 중 비이자이익은 1343억원에 불과해 전분기보다 56.8%(3110억원) 급감했다. 수수료이익과 유가증권 및 외환파생 이익은 각각 전년 동기 대비 22%, 54.7% 줄었다.

비은행 계열사의 부진도 향후 성장세 지속에 걸림돌이 될 전망이다. NH투자증권의 올해 3분기 누적 순이익은 2341억원으로 전년 동기 대비 68.5%(5084억원) 감소했다. 특히, 3분기 중 당기순이익은 지난해 같은기간(1197억원)의 10분의 1 수준인 121억원에 그쳤다.

농협손해보험도 올해 누적 순이익이 831억원에 그쳐 전년 동기 대비 5.1%(45억원) 감소했다. 3분기 중 순이익은 72.2% 급감했다.

올해 누적 순이익에서 상승세를 보였던 농협생명 역시 3분기 중 당기순이익은 전년 동기 대비 70.2%(1077억원) 감소했다.

그룹 순이익에서 비은행 계열사의 부진이 이어지면서, 비은행 부문의 당기순이익 기여도도 급감했다. 올해 3분기 기준 비은행 부문의 당기순이익 기여도는 1년 새 34.9%에서 28.1%로 감소했다. 그룹의 총자산 중 비은행 부문이 차지하는 비중이 37.4%인 점을 감안하면, 비은행 부문이 자산 대비 수익성이 낮은 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [현대차그룹 벤더사 돋보기]에스엘, 승계 키워드 '내부 거래'…4세 경영도 준비

- [Company Watch]테크 전략의 핵심 하이브IM, 적자에도 '5000억 밸류'

- [i-point]신성이엔지, 데이터센터 '액침냉각' 기술 공개

- [윤석열 대통령 탄핵]금융지주, 불확실성 해소로 밸류업 탄력받나

- [윤석열 대통령 탄핵]원화, 단기 강세 흐름…변동성 확대 '촉각'

- [윤석열 대통령 탄핵]동력 잃은 금융 정책…백지화 가능성도

- [여전사경영분석]롯데캐피탈, 총자산 다시 늘었다…수익성도 방어

- [지방 저축은행은 지금]자산 84% 수도권 쏠림…M&A 구조조정 대상 '속출'

- [캐피탈사 리스크 관리 모니터]신한캐피탈, 한도 관리 세분화…PF 중심 고위험 자산 초점

- 63주년 맞은 캠코, 후임 사장 임명은 안갯속