[IPO 모니터]예심청구 나선 뷰티스킨, 'JS글로벌의 재도전' 주목실적 부진에 자회사와 합병해 다시 추진…'중국 리오프닝' 타이밍 잡나

최윤신 기자공개 2023-02-07 10:54:27

이 기사는 2023년 02월 02일 16시05분 thebell에 표출된 기사입니다

JS글로벌은 2020년 송사와 코로나19 등의 영향으로 상장을 철회한 기업인데, 이번에 자회사와의 합병을 통해 몸집을 키워 재도전에 나섰다.

◇ 피지배회사가 지배회사 흡수합병

뷰티스킨은 지난달 31일 한국거래소 코스닥시장본부에 상장예비심사청구서를 제출했다. 지난해 DB금융투자를 IPO 대표주관사로 선정하고 상장을 위한 사전 정지작업을 진행해왔다.

한국거래소는 증권신고서를 접수하면 45영업일 이내에 예비심사 결과를 신청기업에게 통보하는 걸 원칙으로 한다. 이를 고려할 때 3~4월 중 심사 결과를 받을 수 있을 전망이다. 증권신고서를 제출하고 공모에 걸리는 일정을 고려하더라도 올해 상반기 중 코스닥 입성이 유력하다.

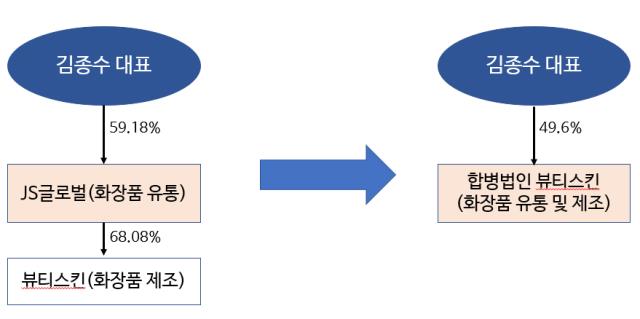

뷰티스킨이란 이름으로 IPO 예비심사를 청구한 건 이번이 처음이지만 업계에선 사실상의 ‘재도전’이라고 바라본다. 뷰티스킨의 대주주와 사업실체가 앞서 상장을 추진하다 한차례 철회한 JS글로벌과 사실상 동일하기 때문이다.

JS글로벌은 지난 2005년 설립된 국내 1세대 글로벌 화장품유통기업으로 김종수 대표이사가 창업해 전세계적 유통망을 개척하며 키운 기업이다. 2020년 8월 상장예비심사를 청구하며 코스닥 입성에 도전했지만 코로나19의 충격과 자회사의 송사 이슈 등으로 예비심사 과정에서 그해 말 IPO를 한차례 철회한 바 있다.

철회 이듬해인 2021년 다시 상장에 나설 방침이었지만 코로나19의 여파가 장기화하며 실적이 부진해 결국 IPO를 진행하지 못했다. 이런 상황에서 JS글로벌은 자회사인 뷰티스킨과 합병하는 방식으로 사업을 리빌딩했고, 뷰티스킨이라는 이름으로 이번에 IPO에 다시 도전장을 냈다. 사명은 다르지만 사실상 JS글로벌의 재도전이라고 평가받는 이유다.

합병은 지배회사인 JS글로벌을 피지배회사인 뷰티스킨에 합병하는 방식으로 이뤄졌다. 합병비율에 따라 JS글로벌 주주들에게 뷰티스킨 신주를 발행해 지급했다. 합병과정에서 발생한 자기주식 소각 등이 이어지며 JS글로벌 최대주주였던 김종수 대표이사가 합병법인의 지분 약 50%를 가진 최대주주가 됐다.

합병을 거쳐 상장을 추진하는 건 JS글로벌의 손익구조가 악화했기 때문인 것으로 추정된다. JS글로벌은 2019년까지만 하더라도 별도기준 69억원의 영업이익을 냈지만 2020년 코로나19가 확산에 따라 해외사업에 타격을 입었고 영업손실을 기록하는 등 어려움을 겪었다. 이에 반해 뷰티스킨은 2020년 41억원의 영업이익을 기록하는 등 견조한 실적을 나타냈다.

◇ 지난해 실적이 관건...보수적 공모구조는 긍정적

합병까지 하며 상장에 재도전했지만 만족스러운 밸류를 평가받을 수 있을지는 미지수다. 해외사업의 타격으로 매출과 이익이 쪼그라든 상태여서다. 합병법인의 지난해 연결기준 순이익은 24억원으로 2019년 JS글로벌의 순이익(43억원)에 미치지 못한다.

다만 상황은 나쁘지 않다는 평가다. 코로나19 영향이 줄어들고, 주문자상표부착생산(OEM)과 제조업자개발생산(ODM)을 병행함에 따라 실적은 크게 개선되고 있는 것으로 알려졌다. 최근 중국 시장의 리오프닝 기대감이 커지며 국내 증시에서 ‘중국 관련주’가 기지개를 켜고 있다는 점도 희망적이다.

보수적으로 공모구조를 짜고 있다는 점도 공모 흥행 가능성을 높일 수 있는 요인다. 예비심사청구서에 상장예정주식 총수를 344만1340주로, 공모예정주식수는 이의 10% 수준인 35만주로 기재했다. 쉽지 않은 시장 상황을 고려해 통상적인 공모 주식 비율(20%)의 절반 수준만을 모집하려는 것으로 여겨진다.

예비심사청구서에 작성한 내용과 현재 발행주식수(308만840주)를 고려할 때 공모 주식도 전량 신주로 발행할 것으로 보인다. 공모자금이 전량 회사로 유입되기 때문에 투심에 긍정적으로 작용할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

최윤신 기자의 다른 기사 보기

-

- [LP Radar]출자자 모집 난항 'LP첫걸음펀드', 참여의향 조사 연장

- [LP Radar]시작된 '혁신산업' 출자, 성장지원 '패자부활전' 주목

- 성장금융, 사내이사 다시 2인체제…CIO 자리 비워둬

- [VC 라운지 토크]벤처캐피탈리스트들 마라톤에 푹 빠진 이유는

- [달바글로벌 road to IPO]목표는 '글로벌 성장 가속'…2028년 1조 매출 정조준

- [달바글로벌 road to IPO]구주매출 고사한 FI…'오버행 우려' 기우일까

- [모태 2025 1차 정시출자]스케일업·중견도약, AI코리아 매칭 일변도 될까

- [모태 2025 1차 정시출자]루키리그, 23곳 생존…재수생 절반 올해도 아쉽게 고배

- [VC 투자기업]'소호은행 최대주주' KCD, 추가 투자유치 나설까

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중