[여전사 오너십 해부]M캐피탈, 조달 구조 개선…대주주 뒷배 ‘확실’지난해 회사채 비중 늘리고 단기차입 의존도 개선

이기욱 기자공개 2023-02-13 07:50:30

[편집자주]

올해에도 여신전문금융업계에는 찬 바람이 불 전망이다. 금리인상과 경기침체 등으로 자금조달 환경은 더욱 악화되고 있다. 대기업 계열이나 금융지주 계열 여전사들보다 대주주 지원 여력이 작은 중소형사들에게 위기는 더욱 강하게 다가올 수 있다. 중소형 여전사들의 지배구조 현황과 대주주의 자금 지원 여력, 가능성 등을 살펴보고 중소형 여전사들의 위기 대응 능력을 가늠해본다.

이 기사는 2023년 02월 06일 15:50 thebell 에 표출된 기사입니다.

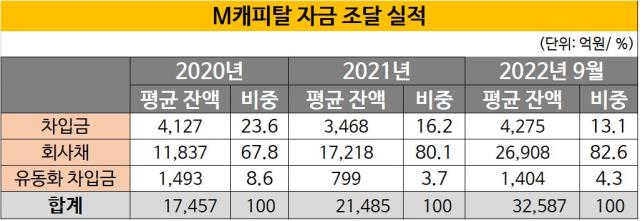

지난해 9월말 기준 M캐피탈의 평균 자금조달 잔액은 3조2587억원으로 전년말(2조1485억원) 대비 51.7% 증가했다. 이중 회사채는 2조6908억원으로 82.6%의 비중을 차지하고 있으며 차입금(4275억원)과 유동화차입금(1404억원)의 비중이 각각 13.1%, 4.3%로 나타났다.

M캐피탈의 자금조달에서 회사채가 차지하는 비중은 매년 증가세를 보이고 있다. 대주주 변동 직후인 2020년말에는 회사채 비중이 67.8%에 불과했으나 2021년말 80.1%로 12.9%포인트 확대됐고 지난해 9월말 82.6%로 2.5%포인트 늘어났다.

회사채 평잔도 2020년 1조1837억원에서 2021년 1조7218억원으로 45.5% 늘어났다. 지난해 3분기동안에도 56.3% 증가했다. 대부분의 여신전문금융회사들이 지난해 회사채를 통한 자금 조달에 어려움을 겪었던 것과는 상반된 모습이다.

단기조달에 대한 의존도도 낮아지고 있다. 한국기업평가 등에 따르면 지난해 9월말 기준 M캐피탈의 단기차입부채(발행만기 1년 이내) 잔액은 5450억원으로 전년말(5380억원)과 비슷한 수준을 유지했다. 전체 차입부채 잔액 대비 비중은 15.9%로 전년말(18.6%) 대비 2.7%포인트 개선됐다. 2020년말(41.4%)과 비교하면 단기조달 비중이 22.8%포인트나 낮아졌다. 대주주 변경 이후 눈에 띄게 조달 안정성이 높아지는 중이다.

자산과 부채의 만기구조도 안정적으로 관리되고 있다. 지난해 9월말 기준 잔존 만기 90일 이내 자산은 8022억원으로 집계됐으며 만기 90일 이내 부채는 4528억원으로 나타났다. 만기 90일 이내 부채 대비 자산 비중은 177.2%로 100%를 크게 상회하고 있다. 지난해말(161.2%)과 비교해도 수치가 16%포인트 개선됐다.

만기 기준을 6개월(180일)로 확대해도 부채 대비 자산 비중은 141.9%로 안정적인 수치를 보인다. 이 역시 전년말(125.6%) 대비 16.3%포인트 개선됐다. 다만 만기 1년 내 부채 대비 자산의 비중은 95.6%로 100% 이하에 머물러 있어 보수적인 유동성 관리가 필요할 것으로 보인다.

9월말 기준 즉시가용유동성 잔액은 3399억원으로 나타났다. 만기 1개월 이내 부채 대비 비중은 219%로 안정적인 수준이다. 레버리지배율도 7.3배로 규제 기준(9배)에서 여유가 있는 상황이다. 유동성 지원 및 자본 확충이 시급한 상황은 아닌 것으로 판단된다. 이미 2020년 12월과 지난해 5월 각각 748억원, 507억원 규모의 유상증자를 실시하기도 했다.

만약 긴급 지원이 필요한 상황이 오게 될 경우 대주주의 지원 여력은 충분한 것으로 분석된다. 최대 출자자 새마을금고의 자산 규모는 최근 수년 동안 성장 흐름을 이어가고 있는 중이다.

2021년말 기준 새마을금고의 총 자산은 242조568억원으로 전년말(209조1199억원) 대비 15.8% 증가했다. 현금 규모만 8891억원이며 대내외 예치금을 합한 현금 및 예치금 총액은 47조9523억원로 집계됐다.

대출 채권 잔액은 177조1432억원으로 2020년말(143조3211억원) 대비 23.6% 증가했다. 건전성 지표인 고정이하여신비율과 연체율도 각각 2.3%, 1.9%로 안정적인 수치를 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

이기욱 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'