[코스닥 글로벌 세그먼트 점검]피엔티, 10년간 김준섭 대표 지배력 꾸준히 약화③2012년 말 상장 직후 3.37%, 지난해 말 16%대 간신히 사수

서하나 기자공개 2023-04-05 08:25:57

[편집자주]

코스닥 시장은 1996년 개설된 이후 지속적인 성장속에 현재는 유가증권 시장과 비교해 뒤쳐지지 않는 규모를 갖췄다. 하지만 인식의 저평가로 인한 혁신기업 이탈, 취약한 투자 환경으로 고민이 깊었다. 이에 한국거래소는 ‘코스닥 글로벌 세그먼트’를 출범해 차별화된 브랜드 창출에 나섰다. 더벨은 출범 100일을 넘긴 코스닥 글로벌 세그먼트 편입 상장사의 현황을 기반으로 경쟁력과 가능성을 살펴보고자 한다.

이 기사는 2023년 04월 03일 13시19분 thebell에 표출된 기사입니다

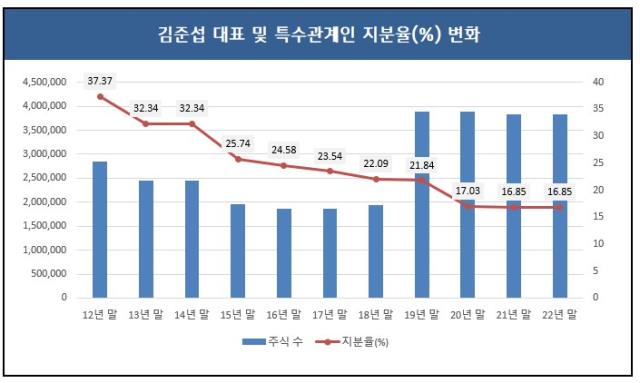

3일 금융감독원 전자공시에 따르면 피엔티 최대주주는 주식 371만주(지분율 16.31%)를 보유한 김준섭 대표다. 이밖에 제갈환 피엔티 상무(6만4000주, 0.28%), 이주헌 피엔티 전무(5만8000주, 0.26%) 등 특수관계인 지분을 모두 합치면 16.85% 정도다.

김 대표는 5% 이상 지분을 보유한 유일한 주주기도 하다. 2대 주주인 삼성자산운용은 2021년 3월 지분 5%대를 확보했지만 3개월 만인 그해 6월 단순 매도 방식으로 지분율을 4.06%로 낮췄다. 앞서 한국증권금융도 4.81%이던 지분율을 2020년 3월 3.46%대로 낮춰 5% 이상 주주 명단에서 빠졌다.

상황을 종합하면 김 대표의 지분율이 절대적으로 높은 편은 아니지만 경영권 방어에는 큰 문제가 없는 상황이라고 볼 수 있다. 주요 주주이자 외부 투자자인 삼성자산운용·한국증권금융 등의 지분율을 모두 합쳐도 김 대표와 특수관계인 지분율의 절반 수준에 그친다.

다만 눈에 띄는 대목은 김 대표의 지분율이 계속해서 하락하고 있다는 사실이다. 피엔티는 2012년 7월 코스닥에 입성했다. 상장 직후인 2012년 말 김 대표의 지분율은 37.37%였으나 이듬해인 2013년 말에는 32.34%로 하락했고, 2015년 말에는 25.74%로 내렸다. 이후에도 김 대표의 지분율은 계속 줄어 2018년 말 22.09%까지 감소했다.

김 대표의 지분율이 계속해서 희석된 배경엔 투자자들의 잇따른 전환청구권 행사가 있었다. 피엔티는 2014년 4월과 2017년 5월 각각 100억원씩 총 200억원 규모로 전환사채(CB), 신주인수권부사채(BW)를 발행했다.

2017년 말부터 이에 대한 전환청구기간이 도래하면서 투자자들의 전환청구권 행사가 잇달아 발생했다. 투자자들은 2017년 8월과 2018년 1월, 4월, 6월, 8월 등 총 5차례에 걸쳐 전환청구권을 행사했다. 이 기간 주식으로 전환된 물량은 약 121만7348주 규모에 이른다.

김 대표는 이 시기 지배력 방어를 위해 매도청구권(콜옵션) 카드를 꺼내 들었다. 2018년 4월 권면총액 7억원 규모 2회차 피엔티 전환사채(CB)를 인수했다. 자기자금 2억원과 주식담보대출로 만든 8억원을 인수자금으로 썼고, 즉각 CB를 주식으로 바꿔 지분율 0.85%를 확보했다.

그럼에도 지분율 20%대를 사수하지는 못했다. 김 대표의 2020년 말 지분율은 17.03%로 내렸고, 2021년 말에는 16.85% 등으로 추가 하락했다. 지난해 말 기준 16%대를 겨우 사수하고 있다.

현재 남아 있는 미상환 CB나 BW 물량은 없다. 하지만 피엔티는 최근 재무적투자자(FI)를 대상으로 펀드레이징을 추진하고 있는 상황으로 전해진다. 이 과정에서 최대주주인 김 대표의 추가 지분 하락할 가능성이 있다.

피엔티는 지난해에도 이미 펀드레이징에 나선 적이 있다. 피엔티가 발행하는 3000억원 규모 우선주를 인수하는 방안이 거론됐다. MBK파트너스 등 국내 굴지 하우스와 협상을 진행했으나 투자 유치는 최종 무산됐다. 신주 발행, 구주 매출 비중 등 투자구조와 금액 조건 등에서 큰 격차가 벌어진 것으로 전해진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"