[코스닥 우량기업 리뷰]PVC 안정제 '케이디켐', 수출 증가 소속부 변경 견인①3년 평균 매출 500억 초과, 2015년 11월 상장 후 첫 지정…1분기 역성장 '눈길'

신상윤 기자공개 2023-06-05 07:43:21

[편집자주]

매년 5월이면 코스닥 상장사들의 소속부 변경 공시가 쏟아진다. 한국거래소는 코스닥 상장사를 우량기업부, 벤처기업부, 중견기업부, 기술성장기업부로 분류하고 있다. 1632개 코스닥 상장사 중 473개사(28.9%)가 우량기업부에 이름을 올렸다. 86개사가 신규로 우량기업부로 승격했다. 기업규모, 재무요건 등을 충족한 기업만 우량기업부에 들어갈 수 있다. 다만 심사 기준 외에 우량기업부에 소속된 개별 기업들의 면면은 드러나지 않는다. 더벨은 새롭게 우량기업부 타이틀을 거머쥔 기업들의 사업, 재무, 지배구조를 들여다본다.

이 기사는 2023년 05월 31일 15시00분 thebell에 표출된 기사입니다

31일 한국거래소에 따르면 코스닥 상장사 케이디켐은 이달 초 코스닥시장 내 소속이 우량기업부로 지정됐다. 매년 5월 초 한국거래소는 최근 3년 치 사업연도 실적 등을 고려해 소속부를 변경한다. 케이디켐은 지난해 벤처기업부를 거쳐 올해 우량기업부로 소속을 옮겼다. 2015년 11월 코스닥 상장 후 첫 소속부 변경이다.

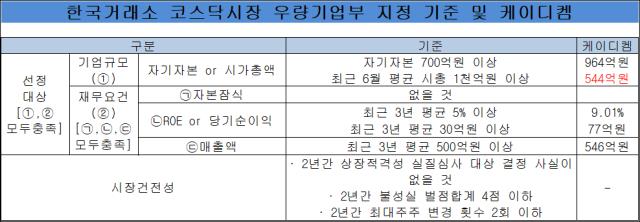

한국거래소는 코스닥시장에 상장한 기업들을 △소속부 없음 △기술성장기업부(신규 상장 시) △중견기업부 △벤처기업부 △우량기업부 등으로 구분한다. 우량기업부는 기업규모(자기자본 또는 시가총액)와 재무요건(자본잠식 유무 및 ROE 또는 순이익, 매출액), 시장 건전성 등을 평가해 선정한다.

케이디켐의 우량기업부 지정은 처음이다. 코스닥 상장 후 중견기업부 소속을 유지했다. 케이디켐의 소속부 변동이 없었던 배경엔 재무요건 중 매출액 기준을 넘기지 못했던 탓으로 풀이된다. 케이디켐은 최근 3년(2019~2022년) 매출액 평균이 542억원을 기록하면서 기준을 초과했다. 지난해까진 최근 3년 치 매출액 평균이 500억원을 넘지 못하면서 우량기업부 변경에 번번이 실패했다.

지난해 말 기준 케이디켐의 자기자본은 964억원이다. 기준치 700억원을 훌쩍 넘는다. 최근 6개월 평균 시총은 544억원에 그치지만 자기자본이 초과 달성하면서 기업규모 기준은 충족했다. 자본잠식도 없으며, 최근 3년 자기자본이익률(ROE)은 9.01%다. 최근 3년 당기순이익도 77억원으로 기준치(30억원)을 가뿐히 넘어섰다.

1986년 7월 설립된 케이디켐은 PVC 안정제를 생산해 판매한다. 40년 가까운 업력을 기반으로 국내외 견고한 시장 경쟁력을 자랑한다. PVC 안정제는 PVC 가공시 반드시 들어가야 하는 첨가제다. 손상 및 제품 열화 방지, 가공성 개선 등의 기능을 한다. 케이디켐은 유기액상안정제에 특화된 기업으로 친환경 PVC 안정제 시장에서 지배력을 키우고 있다.

우량기업부 등락에 결정적인 역할을 한 매출액 증가는 해외를 중심으로 PVC 안정제 수요가 늘어난 데 있다. 케이디켐은 지난해 연결 기준 매출액 621억원, 57억원을 기록했다. 전년대비 매출액은 15% 증가했지만, 영업이익은 17% 줄었다. 같은 기간 당기순이익은 2% 늘어난 82억원으로 집계됐다. 특히 전체 매출액에서 수출액은 221억원 상당으로 전년대비 27.5% 증가한 규모다. 같은 기간 국내 매출액은 9% 증가한 데 그친 400억원으로 집계됐다.

올해 사업 전망은 그다지 밝진 않다. 세계 경기 침체와 원재료비 인상 등의 부담이 이어지고 있기 때문이다. 실제로 올해 1분기 연결 기준 매출액 133억원, 영업이익 9억원을 기록했다. 전년동기대비 매출액은 5.5%, 영업이익은 32.6% 줄어들면서 역성장했다. 같은 기간 당기순이익도 20.9% 줄어든 15억원으로 집계됐다.

케이디켐 관계자는 "PVC 안정제 수요가 갑자기 증가하는 것은 아니지만 판매를 조금씩 늘려가고 있는 상황"이라며 "아직 준비하고 있는 신규 사업은 없는 상황으로 올해도 예년 수준의 성장을 기대하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

신상윤 기자의 다른 기사 보기

-

- [지배구조 분석]건설사 KD 대주주, 채무 부담에 지분 매각 '결단'

- [건설사 추정 수익·원가 분석]대우건설, 해외 토목 현장 관리에 달렸다

- [디벨로퍼 프로젝트 리포트]넥스플랜, '에테르노 압구정' 옆 '효성빌라' 추가 취득

- [건설사 추정 수익·원가 분석]SK에코플랜트, 하이닉스발 수주 효과 '기대감'

- [디벨로퍼 리포트]엠디엠그룹, '서리풀·해운대' 앞두고 숨 고르기

- [이사회 분석]동신건설, 베일에 가린 오너3세 대표로 등장

- [건설사 추정 수익·원가 분석]삼성물산 건설부문, 수익성 견인한 공사비 협상력

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'